Mảng nông nghiêp thúc đẩy tăng trưởng mạnh mẽ

KQKD 6 tháng đầu năm 2022: Doanh thu hợp nhất và LNST của cổ đông công ty mẹ lần lượt tăng lên 6,2 nghìn tỷ đồng (tăng 60% so với cùng kỳ) và 175 tỷ đồng (tăng 112% so với cùng kỳ), đạt 43% và 49% kế hoạch cả năm 2022. Lợi nhuận ròng tăng trên tất cả các mảng hoạt động: hạt giống (tăng 24% so với cùng kỳ), thuốc trừ sâu (tăng 45% so với cùng kỳ), tôm (tăng 42% so với cùng kỳ), cá tra & nghêu (tăng 120% so với cùng kỳ), nước mắm (tăng 17% so với cùng kỳ). Việc hợp nhất tài chính của VFG vào PAN giúp thúc đẩy tăng trưởng của tập đoàn hơn nữa, bên cạnh thu nhập ghi nhận một lần từ việc xử lý tài sản tại BBC. Thực phẩm đóng gói (bánh kẹo, hạt và trái cây sấy khô, gia vị) có mức tăng trưởng doanh thu đáng khích lệ là 11% trong 6 tháng đầu năm 2022 và dự kiến sẽ tăng tốc trong nửa cuối năm 2022 khi vào mùa cao điểm. Trong khi đó, lợi nhuận từ hạt & trái cây sấy khô giảm 29% so với cùng kỳ do lỗ tỷ giá. Trong quý 3/2022, công ty đặt mục tiêu doanh thu thuần đạt 3,6 nghìn tỷ đồng (tăng 43% so với cùng kỳ) và LNST của cổ đông công ty mẹ đạt 53 tỷ đồng (tăng 38% so với cùng kỳ).

Năm 2022, chúng tôi dự báo LNST hợp nhất và LNST thuộc về cổ đông công ty mẹ của PAN lần lượt là 871 tỷ đồng (tăng 71% so với cùng kỳ) và 438 tỷ đồng (tăng 48% so với cùng kỳ), cao hơn so với kế hoạch công ty đặt ra là 755 tỷ đồng cho LNST hợp nhất (tăng 48% so với cùng kỳ) và 355 tỷ đồng LNST của cổ đông công ty mẹ (tăng 20% so với cùng kỳ). Tăng trưởng trong năm 2022 được thúc đẩy bởi: (i) hợp nhất KQKD cả năm của VFG; và (ii) tăng trưởng lợi nhuận trong tất cả các mảng hoạt động, ví dụ như giống (tăng 16% so với cùng kỳ), thuốc BVTV (tăng 27% so với cùng kỳ), bánh kẹo (tăng 44% so với cùng kỳ – mảng cốt lõi), hạt & trái cây sấy khô (tăng 37,4% so với cùng kỳ), nước mắm (tăng 22% so với cùng kỳ), cá tra & ngao (tăng 117% so với cùng kỳ) và tôm (tăng 14% so với cùng kỳ).

Chúng tôi ước tính LNST và LNST thuộc về cổ đông công ty mẹ của PAN trong năm 2023 lần lượt là 889 tỷ đồng (tăng 2% so với cùng kỳ) và 450 tỷ đồng (tăng 3% so với cùng kỳ). Mặc dù lợi nhuận của BBC trong năm 2023 có thể giảm do không có khoản lợi nhuận ghi nhận một lần và lợi nhuận của ABT trong năm 2023 sẽ quay trở lại mức bình thường sau khi đạt mức cao nhật trong năm 2022, PAN vẫn có thể duy trì lợi nhuận cao do các mảng hoạt động khác sẽ tiếp tục tăng trưởng bền vững. Nếu loại trừ lợi nhuận bất thường trong 2022, lợi nhuận từ hoạt động kinh doanh cốt lõi có thể tăng 21% trong năm 2023. Điều này dẫn đến tỷ lệ P/E và EV/EBITDA năm 2022~2023 lần lượt là 13,4-13,1x và 3,4×2,3x, thấp hơn nhiều so những chỉ tiêu này trong lịch sử (giai đoạn trước khi xảy ra đại dịch) là P/E là 18x và EV/EBITDA là 6,6x.

Trong giai đoạn 2021-2025, PAN sẽ ghi nhận mức tăng trưởng lợi nhuận cao. Trong giai đoạn 2013-2018, PAN chủ yếu tập trung vào hoạt động mua bán và sáp nhập. Công ty đã mua lại ABT (năm 2013), NSC (năm 2014), BBC (năm 2015 và FMC (năm 2017) và VFG (năm 2021). Trong giai đoạn 2018-2020, sau các giao dịch mua bán và sáp nhập, PAN đã áp dụng các giải pháp để củng cố nền tảng cốt lõi của công ty, bao gồm tăng cường R&D, mở rộng năng lực sản xuất và thay đổi công nghệ sản xuất để nâng cao tính hiệu quả và mở rộng tệp khách hàng. Cho đến nay, PAN đã hoàn thành giai đoạn mua bán và sáp nhập, và hiện đang tập trung vào hoạt động phát triển kinh doanh. PAN hiện sở hữu hệ sinh thái hoàn chỉnh với những lợi thế khác biệt trong lĩnh vực nông nghiệp. Sau khi hoàn tất việc tạo hệ sinh thái, PAN hướng đến việc áp dụng các ứng dụng công nghệ vào hoạt động trồng trọt và sản xuất, qua đó giúp tăng khả năng truy xuất nguồn gốc xuất xứ và nhận diện thương hiệu của các sản phẩm bán ra. Những yếu tố này sẽ giúp PAN đạt mức tăng trưởng hai con số trong giai đoạn 2021-2025

.

Luận điểm đầu tư

Tăng trưởng trong bối cảnh cần đảm bảo an ninh lương thực

Chịu ảnh hưởng nặng nề sau hai năm đại dịch, nền kinh tế toàn cầu tiếp tục đối mặt với những thách thức do xung đột chính trị đang diễn ra, lạm phát tăng vọt và biến đổi khí hậu. Tình hình hiện nay đã khiến Chính phủ các nước phải đánh giá lại vai trò quan trọng của ngành nông nghiệp trong bối cảnh an ninh lương thực và dinh dưỡng bền vững. Chỉ số lương thực của FAO đã tăng lên mức cao nhất trong 10 năm. Trong bối cảnh thu nhập hộ gia đình giảm, chuỗi cung ứng bị gián đoạn và giá cả hàng hóa tăng cao, các quốc gia cần đảm bảo đủ lương thực thiết yếu cho tiêu dùng trong nước và kiểm soát lạm phát. Do có nền nông nghiệp lâu đời, Việt Nam có thể tự chủ cung cấp các loại lương thực thiết yếu như gạo, thịt bò, thịt gia cầm, hải sản và các loại lương thực khác. PAN là doanh nghiệp hàng đầu trong lĩnh vực nông nghiệp, theo đuổi chiến lược phát triển bền vững bằng cách hợp tác chặt chẽ với nông dân, với tầm nhìn là đảm bảo nguồn cung cấp ổn định cho các sản phẩm nông nghiệp như gạo, điều, thủy sản. Việc công ty đa dạng hóa các sản phẩm FMCG như gạo đóng túi, nước mắm, hải sản, các loại hạt và bánh kẹo, không chỉ tạo ra một chuỗi giá trị tích hợp theo chiều dọc mà còn giúp tập đoàn hoàn thành sứ mệnh an ninh lương thực và các mục tiêu tạo ra công ăn việc làm cho người lao động.

Lợi thế cạnh tranh các công ty con của PAN so với các công ty cùng ngành.

• NSC là nhà sản xuất giống lớn nhất tại Việt Nam với 21% thị phần, và là một trong số ít công ty có nền tảng R&D mạnh – cho phép NSC tạo ra các loại giống mới để giành thị phần. Với đóng góp cao từ giống bản quyền (hiện chiếm 70% tổng doanh thu giống lúa và có thể đạt 90% trong tương lai), NSC có thể đạt được tỷ suất lợi nhuận gộp cao hơn so với các công ty cùng ngành. Công ty đặt mục tiêu đạt 25% thị phần và doanh thu 4 nghìn tỷ đồng cho tới năm 2025 (so với 1.9 nghìn tỷ đồng trong 2021).

• VFG là nhà phân phối thuốc BVTV lớn thứ hai tại Việt Nam với thị phần 12%, và công ty có thể giành thêm thị phần sau khi đối thủ cạnh tranh LTG mất quyền phân phối độc quyền sản phẩm Syngenta. VFG đặt mục tiêu đạt 15% thị phần trong vòng 3 năm tới và 20% thị phần trong vòng 5-7 năm tới. VFG có mạng lưới rộng với ~5,000 đại lý và kết nối với khoảng ~300 nông dân chủ chốt, giúp công ty lan tỏa cách thức sử dụng thuốc BVTV và trổng trọt bền vững để nâng cao chất lượng.

• Do các công ty con của PAN liên kết chặt chẽ với nông dân và cung cấp cho nông dân vật tư nông nghiệp đầu vào (giống và thuốc BVTV) chất lượng cao trong suốt thời gian canh tác nên sản phẩm gạo của công ty vượt trội về chất lượng và khả năng truy xuất nguồn gốc, giúp công ty đáp ứng các tiêu chuẩn xuất khẩu khắt khe sang thị trường EU và Hoa Kỳ.

• FMC có công nghệ nuôi tôm giúp đạt được tỷ lệ sống của tôm cao hơn và có thể mua thức ăn thủy sản và tôm nguyên liệu từ CP với giá chiết khấu. Với lợi thế cạnh tranh với các sản phẩm có giá trị gia tăng cao, trong thời gian tới FMC sẽ tập trung nhiều hơn vào thị trường xuất khẩu chủ chốt là Nhật Bản (chiếm 28% tổng kim ngạch xuất khẩu vào năm 2021) trong tương lai, do mức cạnh tranh từ thị trường này ít gay gắt hơn, giá bán bình quân cao hơn do Nhật Bản ưa chuộng các sản phẩm giá trị gia tăng, và chi phí vận chuyển thấp hơn.

• Với khả năng tự cung cấp 100% nguyên liệu cá, ABT có lợi thế cạnh tranh so với các đối thủ về cả kiểm soát chi phí và chất lượng cá nguyên liệu. Chiến lược của công ty là tập trung vào việc tăng doanh thu bán các sản phẩm cá tra chế biến sẵn và có giá trị gia tăng cao, đặc biệt là thúc đẩy xuất khẩu sang thị trường Nhật Bản và duy trì mức biên lợi nhuận gộp cao trong tương lai.

• Các công ty con LAF và 584 NT tập trung vào thị trường hạt cao cấp, trái cây sấy khô và nước mắm, và những công ty này có thể đạt được tốc độ tăng trưởng cao nếu hoạt động R&D mang lại kết quả.

• Mức tiêu thụ bánh kẹo bình quân đầu người ở Việt Nam vẫn thấp hơn so với các nước trong khu vực. Công ty con của PAN là BBC đặt mục tiêu chiến lược tập trung vào các sản phẩm dinh dưỡng tốt cho sức khỏe, và chiến lược này đã cho thấy những kết quả ban đầu đầy hứa hẹn.

KQKD 6 tháng đầu năm 2022

Mảng nông nghiệp mang lại sự tăng trưởng bền vững nhờ đóng góp từ loại giống mới.

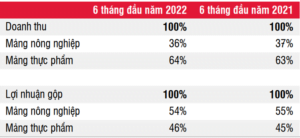

A. Hạt giống: Doanh thu thuần của NSC tăng 15% so với cùng kỳ lên 894 tỷ đồng trong 6 tháng đầu năm 2022 và tăng 7% so với cùng kỳ lên 567 tỷ đồng trong quý 2/2022. Công ty đã thương mại hóa tại phía bắc loại giống lúa mới (VNR20), giúp duy trì tăng trưởng trong bối cảnh giá vật tư nông nghiệp tăng cao. Sản lượng giống lúa và giá bán bình quân trong 6 tháng đầu năm 2022 tăng lần lượt 19% và 7% so với cùng kỳ. Sản lượng tiêu thụ gạo đóng gói tăng 31% so với cùng kỳ, trong khi giá bán trung bình giảm 15% so với cùng kỳ trong 6 tháng đầu năm 2022. Chính sách giá bán cạnh tranh giúp sản lượng tiêu thụ gạo của NSC đạt được mức tăng trưởng mạnh mẽ. Đóng góp cao từ giống bản quyền cũng giúp tăng tỷ suất lợi nhuận từ 34,2% trong 6 tháng đầu năm 2021 lên 34,9% trong 6 tháng đầu năm 2022, mặc dù chi phí logistic tăng cao. LNST tăng 24% so với cùng kỳ lên 123 tỷ đồng trong 6 tháng đầu năm 2022 và tăng 32% so với cùng kỳ lên 86 tỷ đồng trong quý 2/2022. Tỷ đồng 6 tháng đầu năm 2022 6 tháng đầu năm 2021 So với cùng kỳ

B. Thuốc trừ sâu: Doanh thu thuần của VFG tăng 29% so với cùng kỳ lên 1,3 nghìn tỷ đồng trong 6 tháng đầu năm2022 và tăng 21% so với cùng kỳ lên 645 tỷ đồng trong quý 2/2022, nhờ cả sản lượng tiêu thụ và giá bán thuốc BVTV tăng lên. Kể từ đầu năm 2022, công ty Syngenta chấm dứt phân phối độc quyền với Tập đoàn Lộc Trời (LTG). Điều này tạo cơ hội cho VFG tăng sản lượng tiêu thụ. Doanh thu từ thương hiệu Syngenta chiếm khoảng 55% tổng doanh thu của VFG. Tỷ suất lợi nhuận gộp cải thiện từ 22,7% trong 6 tháng đầu năm 2021 lên 23,4% trong 6 tháng đầu năm 2022 nhờ xu hướng tăng giá vật tư nông nghiệp trong 6 tháng đầu năm 2022. LNST tăng 45% so với cùng kỳ lên 111 tỷ đồng trong 6 tháng đầu năm 2022 và tăng 33% so với cùng kỳ lên 59 tỷ đồng trong quý 2/2022. KQKD của VFG đã được hợp nhất hoàn toàn vào báo cáo tài chính của công ty mẹ PAN kể từ tháng 12 năm 2021.

Mảng thực phẩm: Nhu cầu đối với các mặt hàng thủy sản và các loại hạt ổn định trên thị trường xuất khẩu, trong khi bánh kẹo bị ảnh hưởng bởi chi phí nguyên liệu đầu vào tăng trong 6 tháng đầu năm

Cá tra và nghêu: Trong 6 tháng đầu năm 2022, doanh thu và lợi nhuận sau thuế lần lượt đạt 312 tỷ đồng (tăng 123% so với cùng kỳ) và 39 tỷ đồng (tăng 120% so với cùng kỳ), hoàn thành lần lượt 60% và 88% kế hoạch doanh thu thuần và LNST của năm 2022. Do nhu cầu mạnh mẽ từ hầu hết các thị trường xuất khẩu, giá bán bình quân của cá tra và nghêu đã tăng mạnh trở lại. Căn cứ trên dữ liệu trung bình ngành, giá bán bình quân cá tra và nghêu đã tăng lần lượt 60% so với cùng kỳ và 24% so với cùng kỳ trong quý 2/2022. Kết quả là, tỷ suất lợi nhuận gộp của ABT đã cải thiện đáng kể từ 14% trong 6 tháng đầu năm 2021 lên 20% trong 6 tháng đầu năm 2022. Tương tự như các công ty xuất khẩu khác, ABT phải chịu chi phí tài chính tăng vọt (từ 0,8 tỷ đồng trong quý 2/2021 lên 2,7 tỷ đồng trong quý 2/2022) do khoản lỗ tỷ giá đã thực hiện và chưa thực hiện tăng mạnh vì tỷ giá USD/VND giảm.

Tôm: Trong 6 tháng đầu năm, doanh thu và lợi nhuận ròng lần lượt đạt 2,7 nghìn tỷ đồng (tăng 29% so với cùng kỳ và 160 tỷ đồng (tăng 42% so với cùng kỳ), hoàn thành 52% và 51% kế hoạch doanh thu thuần và LNTT cả năm. Theo ước tính của chúng tôi, sản lượng tiêu thụ tôm của FMC tăng 20% so với cùng kỳ trong khi giá bánbình quân tăng 10% so với cùng kỳ trong 6 tháng đầu năm. Do tỷ trọng tôm chế biến và tôm giá trị gia tăng cao (chiếm trên 60% tổng doanh thu), giá bán bình quân của FMC đạt 12,5 USD/kg trong nửa đầu năm (giá bán bình quân của ngành là 12 USD/kg đối với tôm chế biến xuất khẩu sang Mỹ trong nửa đầu năm 2022). Trong khi giá bán bình quân tăng, chi phí tôm nguyên liệu và thức ăn thủy sản lần lượt tăng 3% và 20% so với cùng kỳ do áp lực lạm phát. Tỷ suất lợi nhuận gộp của FMC cải thiện từ 8,3% trong 6 tháng đầu năm 2021 lên 10,3% trong 6 tháng đầu năm 2022. Tương tự như ABT, FMC chịu chi phí tài chính tăng đột biến (từ 8,6 tỷ đồng trong quý 2/2021 lên 17,1 tỷ đồng trong quý 2/2022) do khoản lỗ tỷ giá hối đoái đã thực hiện và chưa thực hiện tăng đáng kể do tỷ giá USD/VND giảm.

Thực phẩm đóng gói: Trong 6 tháng đầu năm 2022, doanh thu thực phẩm đóng gói đạt 865 tỷ đồng (tăng 11% so với cùng kỳ) và chiếm 14% tổng doanh thu của PAN (so với 20% trong 6 tháng đầu năm 2021). Công ty ghi nhận tăng trưởng ở tất cả các dòng sản phẩm từ bánh kẹo (tăng 5% so với cùng kỳ), các loại hạt và trái cây sấy khô (tăng 39% so với cùng kỳ) và nước mắm (tăng 9% so với cùng kỳ) do nhu cầu tiêu thụ hồi phục hoàn toàn sau đại dịch.

Bánh kẹo: Trong 6 tháng đầu năm 2022, BBC ghi nhận 542 tỷ đồng doanh thu (tăng 4,6% so với cùng kỳ) nhờ sản lượng tiêu thụ cao hơn (bánh: đi ngang, kẹo: tăng 25% so với cùng kỳ), trong khi công ty duy trì giá bán bình quân. Đáng chú ý, doanh thu bán bánh kẹo trong 6 tháng đầu năm 2022 đã tăng 7% so với 6 tháng đầu năm 2019 (gia đoạn trước khi xảy ra đại dịch) do hợp nhất KQKD của Công ty chế biến thực phẩm Pan (từ quý 4 năm 2021). Tỷ suất lợi nhuận gộp đạt 24% trong 6 tháng đầu năm 2022, giảm 400 bps so với cùng kỳ năm ngoái do giá nguyên liệu thô tăng lên (giá lúa mì, dầu ăn, đường, trứng, sữa hoặc vật liệu đóng gói tăng từ 40-50% so với cùng kỳ), trong khi công ty vẫn chưa chuyển hoàn toàn phần tăng chi phí vào giá bán sản phẩm (công ty đã tăng giá bán bình quân 5~10% trong năm 2021 nhưng duy trì giá bán bình quân không đổi so với đầu năm). Đáng chú ý, nguyên vật liệu chiếm hơn 60% giá thành sản xuất. Thông thường, nửa cuối năm là mùa cao điểm của bánh kẹo (các dịp Trung thu, Tết), vì vậy chúng tôi kỳ vọng doanh thu sẽ tăng trưởng mạnh hơn và tỷ suất lợi nhuận gộp sẽ đạt mức tốt hơn trong nửa cuối năm 2022. Theo công ty, khoảng 20% doanh số của BBC đến từ kênh thương mại hiện đại, tăng so với mức 15% vào năm 2020. Doanh số bán hàng trực tuyến đạt kết quả tích cực do công ty đẩy mạnh bán hàng qua các nền tảng thương mại điện tử và trang web của công ty (BBC và Pan CG). Chi phí bán hàng & quản lý được quản lý hiệu quả, ở mức 138 tỷ đồng trong 6 tháng đầu năm 2022, chiếm 25,5% doanh thu thuần (so với 27,8% trong 6 tháng đầu năm 2021). Trong quý 1/2022, BBC có khoản lợi nhuận ghi nhận một lần là 162 tỷ đồng từ việc xử lý tài sản. Nếu loại trừ\ khoản này, lợi nhuận cốt lõi của BBC đã giảm 56% trong 6 tháng đầu năm 2022 do biên lợi nhuận giảm mặc dù doanh thu cao hơn.

Các loại hạt và trái cây sấy khô: Hiện tại, PAN sở hữu 80,5% cổ phần tại LAF. LAF ghi nhận doanh thu đạt 178 tỷ đồng (tăng 39,1% so với cùng kỳ) trong 6 tháng đầu năm 2022, do nhu cầu tại thị trường xuất khẩu phục hồi. Doanh thu xuất khẩu chiếm 90% tổng doanh thu của công ty. Sản phẩm phụ và các sản phẩm giá trị gia tăng (snack hạt rang, snack trái cây sấy khô) chiếm 80% tổng doanh thu (tăng từ mức 60% vào năm 2020), phần còn lại là đóng góp của hạt điều. LAF sẽ tiếp tục tăng cường các hoạt động R&D để tung ra các sản phẩm mới, bao gồm SKU nhiều loại hạt hỗn hợp, các loại hạt đường, các loại hạt hàng ngày, hoa quả khô hỗn hợp, đồ ăn nhẹ và thanh dinh dưỡng, những mặt hàng mới dự kiến sẽ thúc đẩy tăng doanh thu và tỷ suất lợi nhuận gộp. Tỷ suất lợi nhuận gộp đạt 19,1% trong 6 tháng đầu năm 2022, so với 20,8% trong 6 tháng đầu năm 2021. Mặc dù tỷ suất lợi nhuận giảm nhẹ so với cùng kỳ năm ngoái, nhưng đây là một bước nhảy vọt lớn từ mức 10% -12% trong giai đoạn 2019-2020, cho thấy công ty đã thực hiện thành công chiến lược đúng đắn là tập trung vào các sản phẩm giá trị gia tăng trong những năm gần đây. LNST đạt 8,2 tỷ đồng trong 6 tháng đầu năm 2022 (giảm 28,6% so với cùng kỳ). LNST giảm là do chi phí tài chính tăng lên do khoản lỗ chênh lệch tỷ giá tăng trong 6 tháng đầu năm. Nước mắm: Công ty 584 Nha Trang nằm trong Top 5 nhà sản xuất nước mắm truyền thống của Việt Nam. Hàng năm, công ty bán ra thị trường 4-5 triệu lít nước mắm. Năm 2021, PAN sở hữu 73,5% cổ phần tại 584 Nha Trang. Trong 6 tháng đầu năm 2022, tổng doanh thu đạt 136 tỷ đồng (tăng 10% so với cùng kỳ) trong khi LNST tăng 17% so với cùng kỳ. Như vậy, công ty đã hoàn thành lần lượt 41% và 45% kế hoạch cả năm. Tỷ suất lợi nhuận

gộp tiếp tục cải thiện do phần lớn doanh thu đến từ các sản phẩm cao cấp (hiện chiếm khoảng 50% tổng doanh thu).

Triển vọng 2022~2023

Năm 2022, chúng tôi dự báo LNST hợp nhất và LNST thuộc về cổ đông công ty mẹ của PAN lần lượt là 871 tỷ đồng (tăng 71% so với cùng kỳ) và 438 tỷ đồng (tăng 48% so với cùng kỳ), cao hơn so với kế hoạch công ty đặt ra là 755 tỷ đồng cho LNST hợp nhất (tăng 48% so với cùng kỳ) và 355 tỷ đồng LNST của cổ đông công ty mẹ (tăng 20% so với cùng kỳ). Tăng trưởng trong năm 2022 được thúc đẩy bởi: (i) hợp nhất KQKD cả năm của VFG; và (ii) tăng trưởng lợi nhuận trong tất cả các mảng hoạt động, ví dụ như giống (tăng 16% so với cùng kỳ), thuốc BVTV (tăng 27% so với cùng kỳ), bánh kẹo (tăng 44% so với cùng kỳ – mảng cốt lõi), hạt & trái cây sấy khô (tăng 37,4% so với cùng kỳ), nước mắm (tăng 22% so với cùng kỳ), cá tra & ngao (tăng 117% so với cùng kỳ) và tôm (tăng 14% so với cùng kỳ).

Chúng tôi ước tính LNST và LNST thuộc về cổ đông công ty mẹ của PAN trong năm 2023 lần lượt là 889 tỷ đồng (tăng 2% so với cùng kỳ) và 450 tỷ đồng (tăng 3% so với cùng kỳ). Mặc dù lợi nhuận của BBC trong năm 2023 có thể giảm do không có khoản lợi nhuận ghi nhận một lần và lợi nhuận của ABT trong năm 2023 sẽ quay trở lại mức bình thường sau khi đạt mức cao nhật trong năm 2022, PAN vẫn có thể duy trì lợi nhuận cao do các mảng hoạt động khác sẽ tiếp tục tăng trưởng bền vững (nước mắm tăng 20 % so với cùng kỳ, hạt & trái cây khô tăng 20% so với cùng kỳ, giống tăng 18% so với cùng kỳ, thuốc BVTV tăng 16% so với cùng kỳ và tôm tăng 9% so với cùng kỳ). Nếu loại trừ lợi nhuận bất thường trong 2022, lợi nhuận từ hoạt động kinh doanh cốt lõi có thể tăng 21% trong năm 2023. Điều này dẫn đến tỷ lệ P/E và EV/EBITDA năm 2022~2023 lần lượt là 13,4-13,1x và 3,4x-2,3x, thấp hơn nhiều so những chỉ tiêu này trong lịch sử (giai đoạn trước khi xảy ra đại dịch) là P/E là 18x và EV/EBITDA là 6,6x.

Trong giai đoạn 2021-2025, PAN sẽ ghi nhận mức tăng trưởng lợi nhuận cao. Trong giai đoạn 2013-2018, PAN chủ yếu tập trung vào hoạt động mua bán và sáp nhập. Công ty đã mua lại ABT (năm 2013), NSC (năm 2014), BBC (năm 2015 và FMC (năm 2017) và VFG (năm 2021). Trong giai đoạn 2018-2020, sau các giao dịch mua bán và sáp nhập, PAN đã áp dụng các giải pháp để củng cố nền tảng cốt lõi của công ty, bao gồm tăng cường R&D, mở rộng năng lực sản xuất và thay đổi công nghệ sản xuất để nâng cao tính hiệu quả và mở rộng tệp khách hàng. Cho đến nay, PAN đã hoàn thành giai đoạn mua bán và sáp nhập, và hiện đang tập trung vào hoạt động phát triển kinh doanh. PAN hiện sở hữu hệ sinh thái hoàn chỉnh với những lợi thế khác biệt trong lĩnh vực nông nghiệp. Sau khi hoàn tất việc tạo hệ sinh thái, PAN hướng đến việc áp dụng các ứng dụng công nghệ vào hoạt động trồng trọt và sản xuất, qua đó giúp tăng khả năng truy xuất nguồn gốc xuất xứ và nhận diện thương hiệu của các sản phẩm bán ra. Những yếu tố này sẽ giúp PAN đạt mức tăng trưởng hai con số trong giai đoạn 2021-2025.

Kế hoạch tăng vốn

Đầu quý 4/2022, công ty dự kiến tăng vốn điều lệ thông qua các phương thức sau:

Trả cổ tức bằng cổ phiếu với tỷ lệ thực hiện là 5: 2; và

Phát hành quyền với tỷ lệ 2: 1, giá phát hành là 15.000 đồng/cổ phiếu. Cổ phiếu mới phát hành sẽ không bị hạn chế chuyển nhượng.

PAN sẽ sử dụng số tiền thu được từ việc phát hành cổ phiếu (1,6 nghìn tỷ đồng) để triển khai các hoạt động

sau:

Nguồn: CTCP Chứng khoán SSI

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công