Định giá

BSC duy trì khuyến nghị MUA đối với cổ phiếu PVS với giá mục tiêu là 41,800 VND/CP (tương đương upside 16% so với giá đóng cửa ngày 27/02/2024) dựa trên phương pháp định giá FCFF sau khi bổ sung thêm các dự án năng lượng tái tạo dự kiến trúng thầu vào mô hình định giá.

Dự báo kết quả kinh doanh

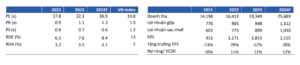

BSC dự báo năm 2024, doanh thu thuần của PVS đạt 25,689 tỷ VND (+32% YoY), và LNST đạt 1,030 tỷ VND (+18% YoY), EPS FW = 2,155 VND/CP.

Triển vọng kinh doanh năm 2024

BSC cho rằng năm 2024, tăng trưởng mảng Mảng Cơ khí & xây lắp (M&C) đến từ:

- Các dự án điện gió: BSC kỳ vọng PVS ghi nhận doanh thu liên quan đến 4 dự án trang trại điện gió nước ngoài. Công ty cũng cho biết sắp tới khả năng trúng thầu thêm 2 dự án điện gió quy mô ~ 700 triệu USD. BSC cho rằng các gói thầu thi công cho năng lượng tái tạo của khách hàng nước ngoài vẫn chiếm tỷ trọng chính.

- Các dự án dầu khí: BSC kỳ vọng các dự án dầu khí sẽ triển khai tích cực và có đóng góp vào kết quả kinh doanh từ cuối năm 2024. Trong đó, BSC kỳ vọng PVS ghi nhận dự án Lạc Đà Vàng và Lô B – Ô Môn. BSC chưa đưa Sư Tử Trắng – GĐ 2 vào dự phóng.

Rủi ro

- Giá dầu biến động mạnh có thể tác động tiêu cực đến việc gia hạn hợp đồng thuê FSO/FPSO

- Các dự án có thể bị chậm tiến độ ảnh hưởng đến nguồn công việc của PVS.

Cập nhật doanh nghiệp

Trong 2023, doanh thu thuần của PVS đạt 19,349 tỷ VND (+18% YoY), và LNST đạt 899 tỷ VND (-5% YoY).

Năm 2024, PVS đặt kế hoạch doanh thu đạt 15,500 tỷ VND (-19.8% YoY), và LNST đạt 858 tỷ VND (-5% YoY) do 2024 không phải là thời điểm ghi nhận chính các dự án đang thực hiện.

TRIỂN VỌNG KINH DOANH NĂM 2024

BSC cho rằng trong năm 2024, tăng trưởng của mảng Mảng Cơ khí & thầu xây lắp (M&C) đến từ:

- Các dự án điện gió: BSC kỳ vọng PVS ghi nhận doanh thu liên quan đến 4 dự án trang trại điện gió nước ngoài. Công ty cũng cho biết sắp tới khả năng trúng thầu thêm 2 dự án điện gió quy mô ~ 700 triệu USD. BSC cho rằng các gói thầu thi công cho năng lượng tái tạo của khách hàng nước ngoài vẫn chiếm tỷ trọng chính.

- Các dự án dầu khí: BSC kỳ vọng các dự án dầu khí sẽ triển khai tích cực và có đóng góp vào kết quả kinh doanh từ cuối năm 2024. Trong đó, BSC kỳ vọng PVS ghi nhận dự án Lạc Đà Vàng và Lô B – Ô Môn. Chúng tôi chưa đưa Sư Tử Trắng – GĐ 2 vào dự phóng.

Các dự án liên quan đến năng lượng tái tạo: Khối lượng backlog khả quan trong năm 2024

Theo Đặc san Dầu khí, về mặt kỹ thuật, công trình dầu khí và điện gió ngoài khơi có điểm chung là các kết cấu bằng thép được thi công, chế tạo hoàn thiện trên bờ và lắp đặt ngoài khơi. Tương tự như các giàn dầu khí, các dự án điện gió ngoài khơi cũng xây dựng phần móng cho turbine gió và trạm biến áp trên biển, cáp ngầm kết nối hệ thống, cáp điện,…Tuy nhiên, về khối lượng và kích thước các móng turbine gió khá nhỏ so với móng các giàn dầu khí nên về mặt quy mô và độ phức tạp sẽ thấp hơn.

PVS với 31 năm kinh nghiệm trong ngành dầu khí có lợi thế rất lớn trong việc thi công các dự án chân đế điện gió. Năm 2023 có thể coi là năm đánh dấu mức tăng trưởng mạnh mẽ khi liên tiếp trúng thầu các dự án năng lượng tái tạo. Theo quan điểm của BSC, năm 2024, doanh thu đến từ các dự án xây lắp chân đế tiếp tục là nguồn công việc chính cho PVS trong lúc chờ đợi các dự án dầu khí nội địa.

Tính đến hiện tại, PVS đang thực hiện 4 dự án liên quan đến điện gió ngoài khơi (tập trung chủ yếu tại Đài Loan) và dự kiến công ty sẽ trúng thêm 2 dự án nữa trong thời gian tới. Đại diện PVS cho biết công ty có thể lựa chọn các dự án tối ưu khi khối lượng công việc đang khá nhiều.

Ngoài ra, vào tháng 10 năm 2023, PVS ký thỏa thuận hợp tác với Sembcorp trong việc xây dựng các trang trại điện gió ngoài khơi Việt Nam để xuất khẩu sang Singapore. BSC cho rằng sẽ còn khá lâu để công ty bắt đầu dự án này khi các chính sách pháp lý liên quan đến điện gió ngoài khơi tại Việt Nam chưa đầy đủ.

Các dự án liên quan đến dầu khí: kỳ vọng tăng tốc độ triển khai từ 2H.2024

Trong quá khứ, thời kỳ đỉnh cao của ngành dầu khí (2011 – 2015) ghi nhận 21 hợp đồng PSC* được ký mới, trung bình mỗi năm ký 4 hợp đồng PSC. Đây cũng là giai đoạn kết quả kinh doanh của PVS đạt đỉnh cao khi tất cả các mảng kinh doanh (cơ khí, cho thuê tàu, thuê cảng, bảo dưỡng) đều có lượng dự án lớn.

Tuy nhiên, thời kỳ khó khăn của ngành dầu khí (từ 2016 đến 2022) chỉ có 3 hợp PSC được ký. Việc sụt giảm nghiêm trọng các dự án dầu khí kéo theo việc suy giảm các công việc của các công ty dầu khí tại Việt Nam (trong đó có PVS).

Hiện nay, trải qua gần 7 năm không có hoạt động thăm dò mỏ khí mới, áp lực tìm kiếm nguồn cung khí cho ngành năng lượng Việt Nam ngày càng tăng khi các mỏ hiện hữu đang suy giảm trữ lượng nhanh chóng. Trong năm 2024, Bộ Công Thương dự kiến lượng khí cung cấp cho khu vực Đông Nam Bộ là 3 tỷ m3, giảm 34% so với lượng tiêu thụ trong năm 2023.

Do đó, Lô B – Ô Môn – với trữ lượng thu hồi khoảng 107 tỷ m3 khí (~ 5.06 tỷ m3 khí/năm) – nhận được quyết tâm triển khai cao độ của chính phủ. PVS hiện đã trúng một số gói thầu liên quan đến Lô B (~1,046 triệu USD) và đang tham gia 2 gói thầu khác của Lô B – Ô Môn: Lô B – Ô Môn dự án đường ống biển (~400 triệu USD) và Lô B – Ô Môn cho thuê FSO. BSC kỳ vọng PVS sẽ tiếp tục trúng 2 gói thầu này trong năm 2024.

Hiện vướng mắc lớn nhất của Lô B – Ô Môn là việc đạt được Quyết định đầu tư cuối cùng (FID) trước khi các bên liên quan có thể tiếp tục triển khai các đầu mục công việc: PVS đã hoàn thiến 15% tiến độ LLOA và chỉ có thể triển khai thêm các đầu mục sau khi dự án đạt được FID). BSC kỳ vọng FID của dự án sẽ đạt được trong 6 tháng cuối năm 2024.

Các dự án dầu khí kỳ vọng ghi nhận trong năm 2024: BSC kỳ vọng PVS sẽ ghi nhận doanh thu liên quan đến dự án dầu khí trong nước Lạc Đà Vàng, Lô B – Ô Môn và một phần việc liên quan đến Gallaf Batch 3. Riêng dự án Sư Tử Trắng – giai đoạn 2 chúng tôi chưa cho vào dự phóng do tiến độ đang trong giai đoạn lựa chọn nhà thầu (mở thầu từ T7.2023).

DỰ BÁO KẾT QUẢ KINH DOANH

BSC dự báo năm 2024, doanh thu thuần của PVS đạt 25,689 tỷ VND (+33% YoY), và LNST đạt 1,033 tỷ VND (+15% YoY), EPS FW = 2,155 VND/CP.

- Mảng doanh thu tăng trưởng mạnh nhất tiếp tục từ Cơ khí và thầu xây lắp với doanh thu ghi nhận chủ yếu là các dự án trang trại điện gió.

- Các dự án liên quan đến dầu khí BSC kỳ vọng sẽ đẩy nhanh tiến độ trong 2H.2024. + Các mảng kinh doanh liên quan đến dầu khí (cho thuê tàu, khảo sát, căn cứ cảng) kỳ vọng chưa có thay đổi đáng kể trong năm 2024.

- Biên lợi nhuận gộp BSC kỳ vọng tăng nhẹ lên mức 5.1% nhờ tăng biên lợi nhuận gộp của mảng M&C (2.7% so với 1.4% của năm 2023). Biên gộp các dự án dầu khí trong nước kỳ vọng đạt 4%, biên gộp các dự án năng lượng tái tạo đạt 3%

Dựa trên phương pháp định giá FCFF, chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu PVS với giá mục tiêu là 41,800 VND/cp (tăng 8% so với giá mục tiêu gần nhất – Link); tương ứng với mức upside 16% so với mức giá đóng cửa ngày 23/02/2024 là 36,000 VND. Mức định giá của PVS được điều chỉnh tăng do thêm một số dự án mới liên quan đến điện gió mới mà PVS công bố sắp trúng. Chúng tôi cho rằng phương pháp định giá FCFF là phù hợp để xác định giá trị hợp lý của PVS, do doanh nghiệp có tiềm năng triển khai/trúng thầu rất nhiều dự án dầu khí và năng lượng tái tạo với lượng backlog khổng lồ trong 3-5 năm tới. Rủi ro giảm giá bao gồm tiến độ các dự án M&C bị chậm trễ, chi phí dự phòng cao hơn dự kiến, và đóng góp lợi nhuận từ các liên doanh/liên kết thấp hơn dự kiến.

Nguồn: BSC

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công