Kế hoạch mở rộng tham vọng trong năm 2024-2025

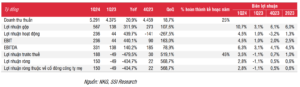

Kế hoạch kinh doanh năm 2024: ĐHCĐ thông qua kế hoạch doanh thu và LNTT lần lượt là 21 nghìn tỷ đồng (tăng 13% svck) và 420 tỷ đồng (tăng 137% svck), dựa trên sản lượng tiêu thụ đạt 1 triệu tấn (tăng 16% svck) và giá HRC khoảng 550-600 USD/tấn. Kế hoạch LNTT tương đương 88% dự báo LNTT của chúng tôi cho năm 2024.

Lợi nhuận Q1/2024 phục hồi đáng kể nhờ lượng xuất khẩu tăng mạnh và giá thép tăng: Lợi nhuận ròng Q1/2024 đạt 150 tỷ đồng, tăng đáng kể so với mức lợi nhuận ròng 22,5 tỷ đồng của Q4/2023 và khoản lỗ 49 tỷ đồng trong Q1/2023, nhờ sản lượng tăng trưởng mạnh 31% svck và giá bán thép trung bình tăng 5% so với quý trước.

Kế hoạch mở rộng công suất lớn: NKG dự kiến bắt đầu đầu tư Giai đoạn 1 của Nhà máy Phú Mỹ tại tỉnh Bà Rịa-Vũng Tàu trong Q2/2024 với công suất dự kiến là 800 nghìn tấn/năm, giúp tăng công suất của NKG lên gần 70% từ mức hiện tại. Vốn đầu tư 4,5 nghìn tỷ đồng cho dự án sẽ được tài trợ 30% từ vốn chủ sở hữu và 70% từ vốn vay ngân hàng. Ban lãnh đạo kỳ vọng dự án sẽ được hoàn thành trong Q4/2025 hoặc Q1/2026 và đạt công suất tối đa vào năm 2027.

Để tài trợ cho khoản đầu tư vào Nhà máy Phú Mỹ, NKG dự kiến tiến hành phát hành tối đa 131,64 triệu cổ phiếu (tương đương 50% số lượng cổ phiếu đang lưu hành) với giá 12.000 đồng/cổ phiếu trong năm 2024 hoặc 2025, tương đương số tiền thu được tối đa 1,58 nghìn tỷ đồng.

Ước tính lợi nhuận và luận điểm đầu tư

Vì lợi nhuận ròng trong Q1/2024 phù hợp với ước tính của chúng tôi nên chúng tôi giữ nguyên dự báo lợi nhuận ròng năm 2024 là 407 tỷ đồng (tăng 250% svck). Chúng tôi kỳ vọng sản lượng tiêu thụ năm 2024 sẽ tăng 13,7% svck đạt 982 nghìn tấn nhờ xuất khẩu tăng 18% svck, trong khi sản lượng tiêu thụ nội địa có mức tăng trưởng thấp hơn 7% svck do tốc độ hoạt động xây dựng dân dụng và dự án đều chậm lại. Ban lãnh đạo kỳ vọng sản lượng trong quý 2 có thể tăng khoảng 10% so với quý trước, tương đương khoảng 280 nghìn tấn.

Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu NKG, nhưng hạ giá mục tiêu 1 năm xuống 23.000 đồng/cổ phiếu (từ 24.500 đồng) do chúng tôi điều chỉnh giảm hệ số mục tiêu trong bối cảnh mặt bằng lãi suất có thể tăng lên trong nửa cuối năm 2024.

Kế hoạch kinh doanh năm 2024: ĐHCĐ thông qua kế hoạch doanh thu và LNTT lần lượt là 21 nghìn tỷ đồng (tăng 13% svck) và 420 tỷ đồng (tăng 137% svck), dựa trên sản lượng tiêu thụ dự kiến đạt 1 triệu tấn (tăng 16% svck) và giá HRC khoảng 550-600 USD/tấn (giá hiện tại quanh mức 550 USD/tấn).

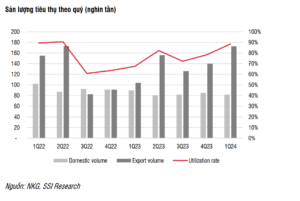

Lợi nhuận Q1/2024 phục hồi đáng kể nhờ lượng xuất khẩu tăng mạnh và giá thép tăng: Trong Q1/2024, NKG ghi nhận doanh thu tăng 20,9% svck đạt 5,29 nghìn tỷ đồng. Lợi nhuận ròng đạt 150 tỷ đồng, tăng đáng kể so với mức lợi nhuận ròng 22,5 tỷ đồng của Q4/2023 và so với khoản lỗ 49 tỷ đồng trong Q1/2023.

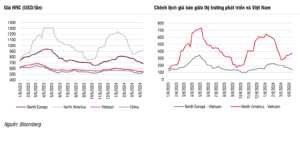

Sản lượng tiêu thụ thép của NKG trong Q1/2024 chứng kiến mức phục hồi đáng kể 31,2% svck, đạt 255 nghìn tấn – đây là mức cao nhất kể từ Q2/2022. Mặc dù sản lượng tiêu thụ trong nước vẫn giảm 9,1% svck đạt 82 nghìn tấn, nhưng tổng tăng trưởng sản lượng tiêu thụ của NKG được thúc đẩy bởi kênh xuất khẩu tăng 66,1% đạt 173 nghìn tấn. Kết quả này khá phù hợp với thị trường chung, với sản lượng xuất khẩu thép dẹt thành phẩm toàn ngành tăng 68% svck trong Q1/2024, trái ngược với mức giảm 8% svck đối với tiêu dùng nội địa. Theo đó, công suất hoạt động của công ty đã tăng lên khoảng 90% trong quý.

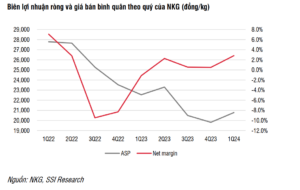

Biên lợi nhuận ròng đã tăng đáng kể lên 2,8%, đây là mức cao nhất kể từ Q3/2022 do giá bán trung bình tăng 4,9% so với quý trước. Chênh lệch giá thép nới rộng giữa các thị trường phát triển và Việt Nam trong khoảng thời gian cuối năm 2023 đến đầu năm 2024 đã giúp công ty cải thiện đáng kể lợi nhuận khi khoảng 70% sản lượng xuất khẩu của công ty hướng đến thị trường Châu Âu và Bắc Mỹ.

Kế hoạch mở rộng công suất lớn: NKG dự kiến bắt đầu đầu tư Giai đoạn 1 của Nhà máy Phú Mỹ tại tỉnh Bà Rịa[1]Vũng Tàu trong Q2/2024 với công suất dự kiến là 800 nghìn tấn/năm, bao gồm dây chuyền mạ kẽm với sản lượng 350 nghìn tấn/năm, dây chuyền mạ hợp kim nhôm kẽm với sản lượng 450 nghìn tấn/năm, cùng với dây chuyền mạ màu với sản lượng 150 nghìn tấn/năm. Dự án dự kiến sẽ nâng tổng công suất của NKG lên gần 70%. Tổng vốn đầu tư 4,5 nghìn tỷ đồng sẽ được tài trợ 30% từ vốn chủ sở hữu và 70% từ vốn vay ngân hàng. NKG đã giải ngân hơn 500 tỷ đồng cho dự án tính đến hiện tại.

Ban lãnh đạo kỳ vọng dự án sẽ hoàn thành trong Q4/2025 hoặc Q1/2026 và đạt công suất tối đa trong năm 2027. Dự án mới sẽ tạo ra các sản phẩm chất lượng cao hơn cho các ngành công nghiệp hỗ trợ, cơ khí, thiết bị gia dụng và phụ kiện ô tô, vốn chịu ít áp lực cạnh tranh hơn tại thị trường Việt Nam. Ngoài ra, khoảng 60-70% sản lượng từ nhà máy mới có thể xuất khẩu.

Dự án mới có thể sẽ được miễn thuế trong hai năm đầu tiên và giảm 50% thuế trong bốn năm tiếp theo.

Phương án phát hành cổ phiếu: Để tài trợ cho khoản đầu tư vào Nhà máy Phú Mỹ, NKG dự kiến tiến hành phát hành lên tới 131,64 triệu cổ phiếu (tương đương 50% số lượng cổ phiếu đang lưu hành) với giá 12.000 đồng/cổ phiếu trong năm 2024 hoặc 2025, số tiền thu được lên tới 1,58 nghìn tỷ đồng.

Công ty dự kiến phát hành 52,66 triệu cổ phiếu thưởng (tương đương 20% số lượng cổ phiếu đang lưu hành) và 2,5 triệu cổ phiếu ESOP (tương đương 0,95% số lượng cổ phiếu đang lưu hành) với giá 10.000 đồng/cổ phiếu.

Tác động từ thuế chống bán phá giá đối với HRC nhập khẩu có thể ở mức hạn chế: Theo ban lãnh đạo, lượng HRC nhập từ Trung Quốc và Ấn Độ chiếm tỷ trọng vừa phải từ 20-25% tổng lượng HRC đầu vào của NKG. Trong trường hợp Chính phủ quyết định áp thuế chống bán phá giá đối với HRC nhập khẩu, NKG có thể chuyển sang nguồn khác như Việt Nam, Đài Loan, Nhật Bản. Tuy nhiên, giá từ các thị trường này có thể cao hơn giá Trung Quốc.

Ước tính lợi nhuận

Vì lợi nhuận ròng trong Q1/2024 phù hợp với ước tính của chúng tôi nên chúng tôi giữ nguyên dự báo lợi nhuận ròng năm 2024 là 407 tỷ đồng (tăng 250% svck).

Chúng tôi kỳ vọng sản lượng tiêu thụ năm 2024 sẽ tăng 13,7% svck đạt 982 nghìn tấn nhờ xuất khẩu tăng 18% svck, trong khi sản lượng tiêu thụ nội địa có mức tăng trưởng thấp hơn 7% svck do tốc độ hoạt động xây dựng dân dụng và dự án vẫn còn tương đối chậm. Ban lãnh đạo kỳ vọng sản lượng trong quý 2 có thể tăng khoảng 10% so với quý trước đạt 280 nghìn tấn. Chúng tôi kỳ vọng biên lợi nhuận trong vài quý tới sẽ giảm từ mức cao trong quý 1 do giá xuất khẩu giảm, do giá thép trung bình tại một số thị trường xuất khẩu đã giảm khoảng 15-25% so với mức đỉnh trong tháng 1.

Cho năm 2025, chúng tôi kỳ vọng lợi nhuận ròng của công ty có thể tăng 9,9% đạt 447 tỷ đồng nhờ sản lựng tiêu thụ tăng 7%.

Luận điểm đầu tư Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu NKG, với giá mục tiêu 1 năm là 23.000 đồng/cổ phiếu (giảm từ 24.500 đồng/cổ phiếu) dựa trên ước tính lợi nhuận bình quân năm 2024-2025 với P/E và EV/EBITDA mục tiêu lần lượt là 14,5x và 7x (giảm lần lượt từ 16x và 8x trong bối cảnh môi trường lãi suất có thể tăng lên vào nửa cuối năm 2024). Trong ngắn hạn, tốc độ tăng trưởng lợi nhuận chậm lại có thể gây áp lực lên giá cổ phiếu trong quý tới.

nguồn SSI

.

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công