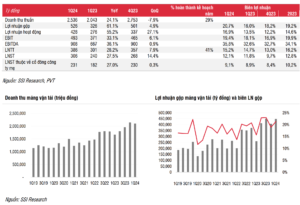

Trong Q1/2024, PVT đạt mức tăng trưởng mạnh cả về doanh thu và lợi nhuận ròng, cụ thể, doanh thu tăng 24% svck và LNTT tăng 28% svck đạt 386 tỷ đồng, cao hơn một chút so với ước tính của chúng tôi là 360 tỷ đồng do một số khoản thu nhập khác từ thu tiền phạt. Kết quả kinh doanh khả quan trong quý đến từ nỗ lực của công ty trong việc đầu tư công suất cao hơn trong nửa cuối năm 2023, cũng như việc gia hạn hợp đồng kỳ hạn mới với giá cho thuê cao hơn (chúng tôi ước tính cao hơn 10% svck).

Mảng vận tải cốt lõi của PVT tiếp tục đà tăng trưởng mạnh từ năm ngoái, với doanh thu +26% svck và lợi nhuận gộp +72% svck. Biên lợi nhuận gộp mảng này đạt 21%, tiếp tục mức đạt được từ Q2/2023, cải thiện từ mức 16% trong Q1/2023, do công ty dần gia hạn hợp đồng kỳ hạn với mức giá thuê cao hơn trong suốt năm 2023. Công suất trong Q1/2024 cao hơn +31% svck nhờ có 12 tàu mới được đầu tư vào năm 2023.

Mảng FPSO vẫn ổn định khi PVT tiếp tục ký hợp đồng với mỏ Đại Hùng, mảng này ghi nhận doanh thu và lợi nhuận tương đối ổn định lần lượt ở mức 150 tỷ đồng và 58 tỷ đồng.

Nhìn chung, chúng tôi cho rằng hiệu quả hoạt động trong quý phù hợp với kỳ vọng chung của chúng tôi và chúng tôi duy trì các ước tính hiện tại cho năm 2024-2025 như trong báo cáo trước. Cụ thể, chúng tôi kỳ vọng doanh thu mảng vận tải năm 2024F và 2025F sẽ tăng lần lượt 20% svck đạt 9,1 nghìn tỷ đồng và 13% svck đạt 10,3 nghìn tỷ đồng. Lợi nhuận gộp cho mảng này ước tính lần lượt là 1,8 nghìn tỷ đồng (+19% svck) cho năm 2024F và 2 nghìn tỷ đồng (+13% svck) cho năm 2025F. Đối với mảng FSO và FPSO, chúng tôi kỳ vọng doanh thu và lợi nhuận gộp đi ngang svck lần lượt là 377 tỷ đồng và 227 tỷ đồng cho năm 2024F và 2025F, do tính chất dài hạn của các hợp đồng này đảm bảo nguồn lợi nhuận dễ dự báo hơn. Chúng tôi kỳ vọng mức tăng trưởng LNTT cốt lõi lần lượt là 18,7% và 17% svck cho năm 2024F và 2025F (không bao gồm lợi nhuận bất thường từ việc thanh lý tàu). Tăng trưởng lợi nhuận ròng danh nghĩa cho năm 2024F và 2025F ước tính lần lượt là 7,5% và 17% svck, và mức tăng trưởng có thể thay đổi nếu PVT thanh lý thêm tàu trong 2 năm tới.

Các điểm chính từ ĐHCĐ năm 2024

Công ty đã tổ chức ĐHCĐ năm 2024 thành công với một số điểm chính như sau:

- Kế hoạch năm 2024: Doanh thu và LNTT hợp nhất được đặt ở mức thận trọng như thường lệ lần lượt là 8,8 nghìn tỷ đồng (-7% svck) và 950 tỷ đồng (-40% svck). Chúng tôi cũng xin lưu ý rằng PVT thường có truyền thống đặt kế hoạch ban đầu rất thấp. Ban lãnh đạo đặt kế hoạch lợi nhuận thực tế tương đương hoặc nhỉnh hơn một chút so với lợi nhuận năm 2023.

- Capex kế hoạch là 3 nghìn tỷ đồng dự kiến dùng để mua 8-9 tàu các loại

- Cổ tức bằng tiền mặt với tỷ lệ 3%/mệnh giá

- Ban lãnh đạo cho rằng chu kỳ tăng trưởng hiện tại của thị trường tàu chở hàng lỏng có thể tiếp diễn nhưng đã ở mức đỉnh gần đây. Điều này đã định hình quan điểm của PVT trong việc thực hiện cách tiếp cận khi đầu tư trong thời gian tới. Chúng tôi cho rằng lựa chọn đầu tư này là khá hợp lý, bởi vì suất đầu tư tàu chở hàng lỏng hiện rất cao và sẽ không có lãi nếu thị trường điều chỉnh. Tuy nhiên, ban lãnh đạo tin tưởng rằng đà tăng trưởng hiện tại có thể tiếp diễn trong 1-2 năm tới thông qua các hợp đồng hiện tại và trạng thái tích cực hiện tại của thị trường.

Quan điểm của chúng tôi

Với KQKD Q1/2024 đạt được, chúng tôi cho rằng PVT có thể tiếp tục chặng đường tăng trưởng cho hoạt động kinh doanh tàu chở hàng lỏng cốt lõi vào năm 2024 như chúng tôi đã dự báo trước đó (khoảng 18% svck). Chúng tôi cũng nhận thấy rằng thị trường cho thuê tàu thời gian gần đây đã cải thiện trở lại mức đỉnh trước đó đối với phân khúc tàu chở dầu/hóa chất tầm trung, do đó, chúng tôi cho rằng việc đảo chiều bất ngờ của thị trường tàu chở hàng lỏng là khó xảy ra. Do đó, chúng tôi duy trì khuyến nghị KHẢ QUAN cho cổ phiếu PVT với giá mục tiêu 1 năm là 30.000 đồng/cổ phiếu và PVT vẫn là lựa chọn hàng đầu của chúng tôi cho ngành vận tải trong năm 2024

Nguồn SSI

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công