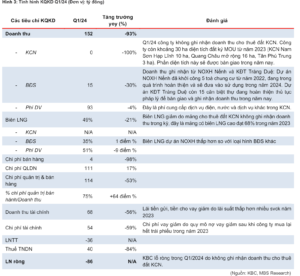

- Tổng Công ty Phát triển Đô thị Kinh Bắc (HSX: KBC)Q1/24, KBC ghi nhận lỗ 86 tỷ đồng do không ghi nhận doanh thu mảng cho thuê đất KCN;

- • Chúng tôi dự báo LN ròng sẽ giảm 42% svck trong năm 2024 do ghi nhận doanh thu KCN giảm, tuy nhiên LN ròng sẽ tăng 26% svck vào năm 2025 với sự đóng góp của KCN Tràng Duệ 3;

- Chúng tôi khuyến nghị KHẢ QUAN đối với KBC với giá mục tiêu 39,200 đ/CP.

Q1/24 ghi nhận lỗ ròng do không ghi nhận doanh thu cho thuê đất KCN

KQKD Q1/24 của KBC không khả quan khi doanh thu đạt 152 tỷ đồng (-93% svck) và lỗ ròng 86 tỷ đồng. Nguyên nhân do công ty không ghi nhận doanh thu cho thuê đất KCN. Công ty còn khoảng 30 ha diện tích đất ký MOU từ năm 2023, phần diện tích này sẽ được bàn giao trong năm nay. Doanh thu mảng BĐS đạt 15 tỷ đồng (-30% svck), ghi nhận từ dự án Tràng Duệ và NOXH Nếnh.

Chúng tôi dự phóng LN ròng năm 2024 giảm 42% svck, sau đó tăng trưởng 26% svck vào năm 2025 nhờ đóng góp từ KCN Tràng Duệ 3

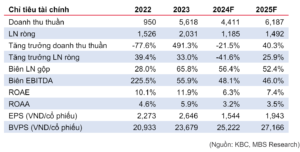

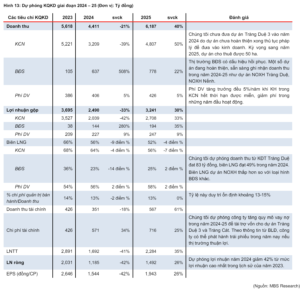

Năm 2024-25, chúng tôi kỳ vọng mảng cho thuê đất KCN tích cực nhờ dòng vốn FDI, qua đó giúp diện tích cho thuê đất KCN đạt 80 ha/130 ha, doanh thu đạt 3,209 tỷ đồng (-39% svck)/4,807 tỷ đồng (+50% svck). Mảng BĐS sẽ có sự tăng trưởng tốt nhờ dự án NOXH Tràng Duệ và Nếnh đang dần hoàn thiện, dự kiến đưa vào kinh doanh trong năm nay. Chúng tôi ước doanh thu mảng BĐS năm 2024-25 đạt 637 tỷ đồng (+508% svck)/778 tỷ đồng (+22% svck). Tổng hợp lại, chúng tôi dự báo doanh thu KBC có thể đạt 4,411 tỷ đồng (-21% svck)/6,187 tỷ đồng (+40% svck), lợi nhuận ròng ước đạt 1,185 tỷ đồng (-42% svck)/1,492 tỷ đồng (+26% svck) trong năm 2024-25. Dự phóng KQKD 2024 của chúng tôi dựa trên cơ sở thận trọng khi xem xét đến khả năng dự án Tràng Duệ 3 chậm tiến độ, không ghi nhận doanh thu trong năm nay mà phải đợi sang năm 2025.

Khuyến nghị KHẢ QUAN với giá mục tiêu là 39,200 đồng/CP

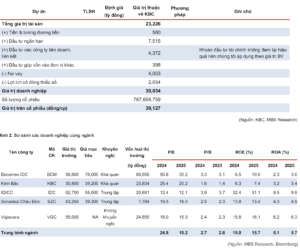

Chúng tôi khuyến nghị KHẢ QUAN cho cổ phiếu KBC với định giá là 39,200 đồng/CP dựa trên phương pháp SOTP. Luận điểm đầu tư: (1) Triển vọng ngành BĐS KCN khởi sắc khi thu hút FDI sẽ tích cực hơn sau khi Việt Nam tăng cường hợp tác với Mỹ, Nhật Bản và Hàn Quốc (2) Quỹ đất thương phẩm còn lại lớn đảm bảo phát triển dài hạn (3) Dự án Tràng Duệ 3 và Tràng Cát đang được đẩy nhanh tiến độ để sớm đưa vào kinh doanh (4) Tình hình tài chính lành mạnh hơn sau khi thanh toán hết trái phiếu trước hạn.

Tổng Công ty Phát triển Đô thị Kinh Bắc

Luận điểm đầu tư & Khuyến nghị

Luận điểm đầu tư

(1) Triển vọng ngành BĐS KCN khởi sắc khi thu hút FDI sẽ tích cực hơn sau khi Việt Nam tăng cường hợp tác với Mỹ, Nhật Bản và Hàn Quốc;

(2) Quỹ đất thương phẩm còn lại lớn đảm bảo phát triển dài hạn;

(3) Dự án Tràng Duệ 3 và Tràng Cát đang được đẩy nhanh tiến độ để sớm đưa vào kinh doanh;

(4) Tình hình tài chính lành mạnh hơn sau khi thanh toán hết trái phiếu trước hạn.

Định giá

Chúng tôi khuyến nghị KHẢ QUAN cho cổ phiếu KBC với giá mục tiêu 39,200 đồng/cổ phiếu, tiềm năng tăng giá 27.3% so với thị giá hiện tại

Rủi ro đầu tư

(1) Rủi ro suy thoái kinh tế khiến nhu cầu thuê đất công nghiệp giảm sút;

(2) Rủi ro giải phóng mặt bằng tại các dự án Tràng Duệ 3, Tràng Cát bị chậm tiến độ ảnh hưởng đến hiệu quả dự án;

(3) Chi phí giải phóng mặt bằng tăng cao;

(4) Rủi ro chính sách vĩ mô của Việt Nam, rào cản thương mại, hiệp định khu vực, toàn cầu mà Việt Nam tham gia.

Cập nhật KQKD Q1/24

Q1/24 ghi nhận lỗ ròng do không ghi nhận doanh thu cho thuê đất KCN

Mảng KCN: Tiềm năng phát triển dài hạn nhờ quỹ đất lớn

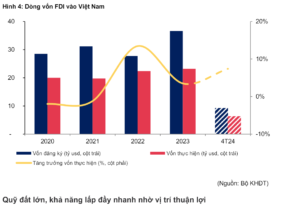

Dòng vốn FDI tiếp tục tăng trưởng mạnh trong 4 tháng đầu năm

Trong 4 tháng đầu năm 2024, vốn FDI đăng ký đạt 9.27 tỷ USD và vốn FDI giải ngân đạt 6.28 tỷ USD, tăng trưởng lần lượt 4.5% và 7.4% svck. Bắc Ninh và TPHCM là hai địa phương nằm trong Top 5 cả nước về thu hút FDI với vốn đăng ký lần lượt đạt 0.99 tỷ USD (+62.4% svck) và 0.91 tỷ USD (-6.5% svck). Đây là mức thu hút vốn đầu tư tốt trong bối cảnh kinh tế thế giới khó khăn khi nhiều quốc gia thắt chặt chính sách tiền tệ. Dòng vốn FDI duy trì đà tăng tốt là nhờ: (1) các hiệp định FTA đã ký (2) năng suất lao động đang được cải thiện tích cực (3) chi phí điện hấp dẫn (4) cơ sở hạ tầng giao thông được đầu tư

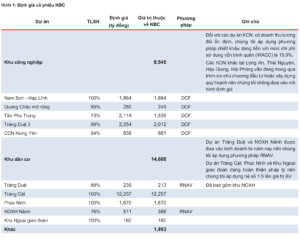

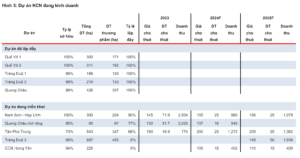

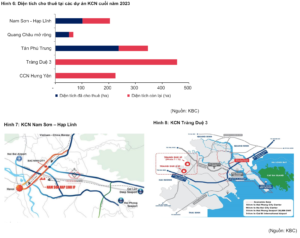

KBC đang đầu tư, quản lý 10 KCN tại Việt Nam với tổng diện tích quy hoạch gần 3,300 ha, diện tích đất thương phẩm khoảng 2,200 ha, diện tích còn lại để cho thuê tính tới cuối năm 2023 là hơn 900 ha tại 5 dự án KCN gồm Nam Sơn Hạp Lĩnh, Quang Châu và Quang Châu mở rộng, Tân Phú Trung, Tràng Duệ 3 và cụm công nghiệp tại Hưng Yên.

Dự án đang kinh doanh:

✓ KCN Nam Sơn Hạp Lĩnh tại tỉnh Bắc Ninh có vị trí rất thuận lợi, nằm tiếp giáp Quốc lộ 38, cách thành phố Hà Nội 42 km. Tỷ lệ lấp đầy đạt gần 50% chỉ sau 3 năm vận hành, giá cho thuê đạt 140-150 USD/m2. Tại Bắc Ninh, diện tích đất dành cho phát triển KCN không còn nhiều (tỷ lệ lấp đầy đạt trên 90%), trong khi nhu cầu của các nhà đầu tư không ngừng tăng lên, đặc biệt là các nhà đầu tư đến từ Hàn Quốc. Đây là một trung tâm công nghiệp chiến lược ở phía Bắc tập trung vào sản xuất công nghệ cao. Vì vậy, chúng tôi kỳ vọng dự án sẽ lấp đầy trong 4-5 năm tới, giá cho thuê tăng trưởng 7% (ngang với mức tăng tại tỉnh Bắc Ninh năm 2023), diện tích cho thuê hàng năm đạt 25 ha, doanh thu và lợi nhuận năm 2024 dự phóng đạt 989 tỷ đồng và 443 tỷ đồng.

✓ KCN Quang Châu mở rộng có diện tích 90 ha, diện tích đất thương phẩm là 67.4 ha. Năm 2023, dự án đã ghi nhận doanh thu khoảng 2,000 tỷ đồng cho 51.71 ha. Phần diện tích còn lại đã có KH thuê. Công ty sẽ ghi nhận doanh thu trong năm 2024, ước đạt 546 tỷ đồng, lợi nhuận đạt 286 tỷ đồng, biên LNST đạt trên 50%. Dự án lấp đầy sau 2 năm hoạt động.

✓ KCN Tân Phú Trung tại TP.HCM – đây là thị trường tiêu dùng rộng lớn, năng động nhất cả nước, dễ tuyển lao động, giá cho thuê đất tốt – có diện tích thương phẩm còn lại khoảng 100 ha, giá cho thuê cao đạt 190 USD/m2. Chúng tôi cho rằng giá cho thuê đất KCN tại TPHCM sẽ tăng trưởng 5%/năm thấp hơn so với trung bình cả nước do chi phí thuê mặt bằng và chi phí dịch vụ cao hơn nhiều so với các tỉnh lân cận là cản trở cho doanh nghiệp đầu tư tại đây. Năm 2024, chúng tôi kỳ vọng diện tích cho thuê đạt 25 ha, giá cho thuê đạt 200 USD/m2, doanh thu ước đạt 1,272 tỷ đồng (+64% svck).

Dự án sắp triển khai

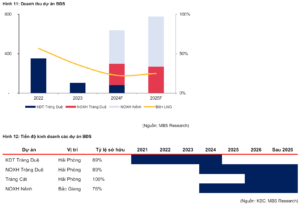

✓ KCN Tràng Duệ 3 là dự án trọng điểm của KBC trong thời gian tới. Dự án đã được phê duyệt quy hoạch 1/2000 vào cuối năm 2023. Dự án đang chờ phê duyệt chấp thuận chủ trương đầu tư, dự kiến đưa vào vận hành vào năm 2024-25. Theo thông tin từ KBC, diện tích thương phẩm ước tính trên diện tích đã đền bù khoảng 200 ha. KBC đã kí MOU cho thuê hơn 100 ha, trong đó LG Display dự kiến thuê 80 ha, giá thuê khoảng 130-140 USD/m2. Chúng tôi dự phóng diện tích cho thuê trung bình hàng năm đạt 50 ha, doanh thu trung bình trong 3 năm tới đạt 1,900-2,300 tỷ đồng.

✓ Dự án cụm công nghiệp Hưng Yên có diện tích 225 ha, nằm trong vùng kinh tế trọng điểm phía Bắc, cách Hà Nội 50 km. Dự án đã đền bù được 32 ha, dự kiến đưa vào kinh doanh trong năm 2024. Ngoài ra, KBC đang nghiên cứu, xây dựng quy hoạch dự án Tân Tập (654 ha), Lộc Giang (466 ha), Phú Bình (675 ha), Sông Hậu 2 (380 ha) và một số cụm công nghiệp tại Long An và Hải Phòng.

Tổng hợp lại, chúng tôi dự phóng diện tích cho thuê đất KCN năm 2024-25 đạt 80 ha/130 ha. Doanh thu cho thuê đất KCN năm 2024-25 đạt 3,209 tỷ đồng (- 39% svck)/4,807 tỷ đồng (+50% svck).

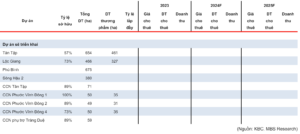

Mảng BĐS: Các vấn đề về pháp lý đang dần được tháo gỡ

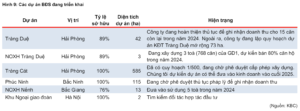

KĐT Tràng Cát có những bước tiến mới

KĐT Tràng Cát có diện tích quy hoạch 585 ha, diện tích thương phẩm là 282 ha, tổng mức đầu tư là hơn 11,329 tỷ đồng. Tính tới Q1/24, dự án đã GPMB được khoảng 100 ha, giá trị đầu tư đạt 8,243 tỷ đồng – đây là tiền sử dụng đất, chi phí đền bù GPMB. Công ty sẽ bán buôn tại dự án này, giá bán hiện khoảng 25-30 triệu đồng/m2. Về pháp lý, dự án đã được phê duyệt điều chỉnh quy hoạch 1/500, hiện đang trong quá trình hoàn thiện thủ tục pháp lý còn lại để được cấp phép xây dựng, mở bản dự án.

Theo thông tin từ KBC, công ty đang đàm phán với đối tác Đài Loan để phát triển dự án. Mới đây, CTCP Du lịch Sài Gòn – Hàm Tân có liên quan đến Chủ tịch của KBC đã đặt cọc 5,650 tỷ đồng để thực hiện môi giới BĐS của dự án, thời gian hoàn trả tiền đặt cọc là ngày 20/09/2025 nếu không được thực hiện. Hiện tại dự án gần như chưa có công trình hạ tầng nào được triển khai xây dựng, còn một số thủ tục pháp lý cần hoàn thiện. Chúng tôi đánh giá dự án khó kịp tiến độ để thực hiện kinh doanh trong năm 2024 theo kế hoạch của doanh nghiệp mà có thể phải lùi tiến độ kinh doanh sang cuối năm 2025.

Các dự án BĐS khác đang trong quá trình hoàn thiện pháp lý

KĐT Tràng Duệ có diện tích đất 42 ha, diện tích đất thương phẩm 23 ha, được triển khai từ năm 2019. Hiện dự án còn 15 căn biệt thự đang chờ hoàn thiện pháp lý để ghi nhận doanh thu trong năm nay. Chúng tôi dự phóng doanh thu ghi nhận còn lại khoảng 80-100 tỷ đồng. Điểm tích cực của dự án là khu NOXH giai đoạn 1 (768 căn) đang được hoàn thiện xây dựng, dự kiến bán 80% căn hộ trong năm nay với doanh thu ước đạt 260 tỷ đồng.

KĐT Phúc Ninh có diện tích là 114.6 ha với tổng mức đầu tư là 4,892 tỷ đồng, gồm 1,300 lô biệt thự song lập, đơn lập và shophouses. Đến cuối năm 2023, tổng diện tích đã đặt chỗ là hơn 12 ha, diện tích đã ghi nhận doanh thu là 2.51 ha. Tổng giá trị thoả thuận đặt chỗ là hơn 1,591 tỷ đồng, đã ghi nhận doanh thu là 345 tỷ đồng. Phần doanh thu còn lại đang chờ phê duyệt pháp lý để được ghi nhận.

Ngoài ra, dự án Tân Phú Trung (47 ha) cũng đang trong giai đoạn hoàn thiện thủ tục pháp lý, dự án tái định cư Lộc Giang (31 ha) đang trong quá trình lập quy hoạch 1/500.

Nhìn chung, các dự án BĐS của KBC đang dần được tháo gỡ vướng mắc. Dự án NOXH Tràng Duệ và Nếnh sẽ đóng góp chính vào doanh thu BĐS của công ty trong năm 2024-25. Doanh thu BĐS ước đạt 637 tỷ đồng (+508% svck)/778 tỷ đồng (+22% svck) trong năm 2024-25.

Năm 2024 KBC đặt kế hoạch doanh thu đạt 9,000 tỷ đồng, lợi nhuận sau thuế đạt 4,000 tỷ đồng, diện tích cho thuê đất KCN đạt 150 ha. Chúng tôi cho rằng kế hoạch kinh doanh năm 2024 đặt ra là rất thách thức nếu dự án Tràng Duệ 3 và Tràng Cát tiếp tục chậm triển khai. Với kịch bản thận trọng, chúng tôi chưa đưa hai dự án này vào dự báo KQKD năm 2024, qua đó chúng tôi dự phóng doanh thu năm nay ước đạt 4,411 tỷ đồng (bằng 49% kế hoạch) và lợi nhuận ước đạt 1,354 tỷ đồng (bằng 34% kế hoạch).

Nguồn: MBS

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công