GMD:

Tổng quan doanh nghiệp

Tên: Công ty Cổ phần Gemadept: Gemadept là doanh nghiệp hàng đầu trong ngành Khai thác Cảng biển, Logistics của Việt Nam. Đặc biệt GMD có cảng nước sâu Gemalink có thể đón được tàu thế hệ Megaship lớn nhất hiện nay.

Ngành nghề:

GMD là công ty niêm yết sở hữu chuỗi cảng dọc chiều dài Bắc- Trung- Nam vận hành cảng Container và chuỗi cung ứng Logistic có tỷ trọng nhỏ hơn. GMD có cảng nước sâu Gemalink là môt trong 19 thương cảng trên thế giới có thể đón siêu tàu Megaship. GMD đa dạng loại cảng từ cảng cạn (ICD) đến cảng sông, biển và đặc biệt là cảng nước sâu Gemalink.

Cơ cấu cổ đông:

Tiền thân là doanh nghiệp nhà nước thành lập năm 1990 thuộc Liên hiệp Hàng Hải Việt Nam. Sau đó năm 1993 công ty được cổ phần hoá. Ngành nghề kinh doanh lúc đó bao gồm: cảng vận tải; Logistic; bấ động sản và mở động thêm trồng cao su vào năm 2011. Công ty được niêm yết tại thị trường chứng khoán từ năm 2002. Có thể nói GMD là một trong ba cổ phiếu đầu tiên được nhà nước cổ phần hoá.

Chủ yếu tổ chức, quỹ lớn

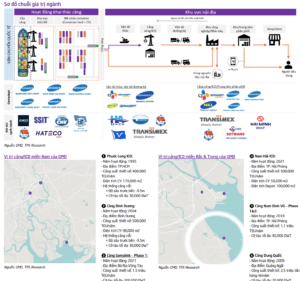

Mô hình kinh doanh GMD

Hệ thống cảng tổng công suất 5 triệu TEU/năm

| Cụm Cảng | Note | Công suất | |

| Miền Bắc1 | Cảng Nam Hải | 150 000 TEU/ năm | |

| Cảng Nam Hải (Hải Phòng ) ICD:2009 | 150 000 m2 diện tích kho CFS 50 000 m2….. | ||

| Nam Hải Đình Vũ | bước tiến nổi bật tại thị trường khai thác cảng phía Bắc; Nâng cấp năng lực Cảng quốc tế Gemadept Dung Quất lên 70.000DWT. 2023 thoái vốn cảng Nam Hải Đình Vĩ cho VSC | 850 000 TEU/ năm | |

| Nam Đình Vũ 1 ( 2019) &Nam Đình Vũ 2 (2022) | 500 000 TEU/ năm và 700 000 TEU/ năm | ||

| Miền Trung | Gemadep Dung Quất | Cụm cảng thứ 2 miền Trung | 2 triệu TEU/ năm |

| Miền Nam | Cảng Phước Long (ICD) Thành lập năm 1995 | Mở ra tuyến vận tải container đầu tiên trên sông Mekong | 850 000 TEU/ năm |

| Bình Dương | |||

| Gemalink GĐ 1 (2021) | Cảng nước sâu lớn nhất khu vực Cái Mép Thj Vải | 1.5 triệu TEU |

Dự án sắp triển khai

| Cảng | Nội dung | Note |

| Nam Đình Vũ (GĐ 3) | Dự kiến Cuối năm 2024 triển khai Nửa cuối năm 2026 đi vào vận hành | |

| Gemalink 2 | Gđ 1: 2 A (công suất 600 000 TEU) GĐ 2: 2 B | Dự kiến ghi nhận doanh thu GĐ 1 cuối năm 2027 GĐ 2 : dự kiến năm 2028 mới triển khai |

Thị phần cảng tại Hải Phòng (Q3/2024)

Tổng nguồn cung công suất cảng tại Hải Phòng ước tính đến 2025 là 11.5 triệu TEU/năm

II. Phân tích tài chính

Cổ tức:

GMD là doanh nghiệp trả cổ tức bằng tiền khá đều dặn.

Bảng cân đối kế toán

Tài chính của GMD khá lành mạnh tỷ lệ Nợ/ VCSH= 1.53%

GMD cũng huy động thành công 3000 tỷ từ việc phát hành quyền mua trong tháng 10/2024 nhằm lấy vốn phát triển kinh doanh.

Kết quả kinh doanh:

Kết quả kinh doanh Q3/2024

DTT: 1264 tỷ đồng (+26.7%)

LNG: 581 tỷ đồng (+25.1%)

Biên LNG : 46% giảm nhẹ do mảng Logistic không thuận lợi.

- Mảng cảng

Sản lượng contaner thông qua khi nhận kết quả vượt kì vọng. Tính riêng trong Q3/2024 sản lượng Contaner thông quan GMD là 1.2 triệu TEU (+ 53% YoY)..

- Trong đó cụm cảng phía Bắc và Long Phước – Bình Dương: 687 000 TEU

- Gemalink: đạt 485 000 TEU (+ 89.2%) => LN từ công ty liên doanh liên kết đạt 222 tỷ đồng (+324 % YoY) trong đó Gemalink đóng góp hơn 60%.

=> Q3/2024 doanh thu mảng khai thác cảng biển ghi nhận doanh thu 1095 tỷ đồng (+35%) biên lợi nhuận gộp 53.2% (+6.4% YoY)

Trong năm 2024 doanh nghiệp cũng thoái vốn khỏi cảng Nam Hải Đình Vũ ghi nhận doanh thu tài chính 336 tỷ đồng

- Mảng Logistic

Mạng lưới trung tâm phân phối trải rộng từ Bắc=> Nam bao gồm:

- Hệ thống cảng từ cảng nước sâu, cảng sông, cảng cạn…. với tổng công suất khoảng 13 triệu m3. diện tích là 400 000 m2. Đặc biệt khai thác cảng hàng hoá SàI Gòn Tân Sân Nhất tổng công suất 350 000 tấn/ năm thông qua sở hữu lại CTCP Dịch vụ Hàng hoá Sài Gòn SCS

Giảm xuống mức hoà vốn (từ 70 tỷ/ quý) do các hợp đồng thuê tàu được gia hạn với giá thuê thấp hơn (giảm từ mức cao kỉ lục trong giai đoạn Covid). Giá thuê trung bình của tàu 1 700 trong gia đoạn Covid là 30 000 USD/ ngày hiện này còn khoảng 21 000 USD/ngày.

- Mảng cao su

Công ty lấn sang sang mảng cao su từ năm 2010 từ việc đầu tư 30 000 ha diện tích cao su tại Campuchia quyền sử dụng đất là 50 năm. Ban lãnh đạo đang có kế hoạch thoái vốn mảng cao su trong năm 2025

Phát sinh 81 tỷ đồng dự phòng cho mảng Cao su

Luỹ kế 9T2024

DTT: 3421 tỷ đồng (+21.6%)

LNTT: 1728 tỷ đồng (-40.2%) do GMD năm 2024 có ghi nhận khoản thoái vốn 336 tỷ đồng trong khi năm 2023 ghi nhận mảng doanh thu tài chính từ việc thoái vốn là 1844 tỷ đồng. Nếu loại trừ đi khoản này thì thực chất LNTT cốt lõi của doanh nghiệp đạt 1392 tỷ đồng (+33.1% YoY).

- Sản lượng container thông cảng của GMD là 3,2 triệu TEU (+50% YoY) nguyên nhân là do Gemalink tăng công suất lên 100% (trước đó đang vận hành 70% trong khi tổng sản lượng hàng hoá thông qua cảng Việt Nam là 22 triệu TEU (+14% YoY) một phần do dịch vụ phát sinh từ Singapore tắc nghẽn (200 000 TEU) trong đó Mỹ là nước nhập khẩu hàng hoá lớn nhất của Việt Nam và Trung Quốc là nước xuất khẩu lớn nhất sang Việt Nam.

Luận điểm đầu tư

- Tác động việc Trump trúng cử (Trump bắt đầu nhiệm kì từ 1/2025) : Đang dự kiến áp thuế 20% với tất cả hàng hoá nhập khẩu vào Mỹ và 60-100% đối với hàng hoá từ Trung Quốc xuất khẩu sang Việt Nam. Do vậy nhiều khả năng việc đặt trước hàng hoá và chuyển hàng hoá nhanh chóng để tránh thuế là một bước đi thông minh => tác động tích cực đến ngành cảng biển ,

- Kì vọng sau khi Nam Đình Vũ 3 và Gemalink giai đoạn 2 kịp tiến độ tăng công suất cảng (khoảng 60%)

- Sản lượng container thông cảng tích cực và đang có xu hướng tăng. Dự kiến năm 2025 các cảng của GMD khai thác vượt CSTK. GMD ghi nhận tăng doanh thu từ công ty con do tăng tỷ lệ sở hữu từ cảng Nam Đĩnh Vũ.

- Mảng Logistic: dự kiến 2025 đầu tư đội tàu tăng gấp đôi công suất với 7 chiếc có thể chở 8 600 TEU

Định giá: 72 000 đồng/ cổ phiếu

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công