I. Tìm hiểu chung

PVS là đơn vị cung cấp hàng đầu dịch vụ kỹ thuật Dầu khí và Năng lượng Việt Nam. Lĩnh vực hoạt động chính là cung cấp các loại hình dịch vụ kĩ thuật cho ngành dầu khí, năng lượng, công nghiệp. Một số dịch vụ tiêu biểu của PVS là: EPCI côngtrình biển, EPC công trình công nghiệp; Kho nổi chứa, xử lý và xuất dầu thô FSO/FPSO; tàu dịch vụ dầu khí; khảo sát địa chấn, địa chất, công trình ngầm; cảng dịch vụ; dịch vụ cung ứng nhân lực kỹ thuật và dịch vụ cho các dự án năng lượng tái tạo. PVS là doanh nghiệp nổi bật về cung cấp các dịch vụ kỹ thuật liên quan đến dầu khí tại Việt Nam

Khách hàng của PVS gồm khách hàng nội địa, khách hàng đến từ Trung Đông, Malaysia, Thái Lan.

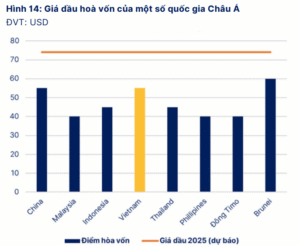

Giá dầu hoà vốn của một số quốc gia Châu Á

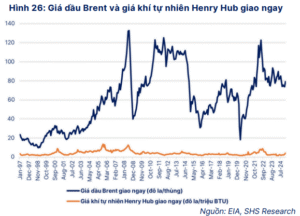

Giá dầu loanh quanh ngưỡng 60 USD/ thùng được xem là điểm tối tiểu để PVS duy trì công việc ổn định. Nếu giá dầu trên giá đó được xem là có lãi.

Ngành nghề:

- Dịch vụ tàu kỹ thuật dầu khí (9% doanh thu) : Cung cấp các dịch vụ liên quan đến hoạt động dầu khí như: Vận chuyển vật tư, kéo giàn khoan, xử lý tràn dầu. Năm 2024 PVS cũng mở rộng mảng hoạt động này sang thị trường quốc tế như Malaysia, Trung Đông

PVS hiện đang cũng cấp khoảng 90% dịch vụ tàu chuyên dụng cho hoạt động thăm dò và khai thác dầu khí tại Việt Nam qua đơn vị Công ty Tàu Dịch vụ dầu khó (PTSC Marine)

- Mảng kinh doanh kho nổi (FSO/FPSO) (10% doanh thu): PVS đang liên doanh sở hữu 6 kho nổi

FSO và EPSO được coi như gà đẻ trứng vàng cho PVS và các đối tác liên doanh của PVS. Thường mảng này chiếm khoảng 15-20% doanh thu. Hoạt động của FPSO và FSO chịu rủi ro chính từ các yếu tố kỹ thuật trong quá trình hoạt động của giàn khai thác cũng như của tàu FSO/FPSO.

| STT | tên kho nổi FSO/ FPSO | Sơ hữu PVS | Sức chứa (thùng) | Khu vực hoạt động | Thời gian hoạt động |

| 1 | FSO Orkid | 49% | 745.000 | Mỏ PM3 CAA | T6/2014 |

| 2 | FPSO Ruby II | 60% | 645.000 | Mỏ Hồng Ngọc | T6/2020 |

| 3 | FSO PTSC Biển Đông 01 | 51% | 350.000 | Mỏ Hải Thạch & Mộc Tinh | T6/2013 |

| 4 | FPSO PTSC Lam Sơn | 51% | 350.000 | Mỏ Thăng Long – Đông Đô | T3/2009 |

| 5 | FSO Golden Star | 49% | 777.695 | Cụm Mỏ Sao Vàng – Đại Nguyệt | 2007 |

| 6 | FSO Rồng Đôi MV12 | 33% | 300.000 | Mỏ Rồng Đô | n/a |

- Dịch vụ xây lắp dầu khí và công trình công nghiệp (M&C) (58% doanh thu): hoạt động chủ yếu gồm các hoạt động ngoài khơi ( thiết kế giàn khoan, chân dế điện gió ngoài khơi) và trên cạn ( Xây dựng kho LNG, Nhà máy nhiệt điện,..). Mảng này chiếm doanh thu lớn nhất PVS

- Vận hành, lắp đặt và bảo dưỡng (O&M-Operation & Maintenance) (12%doanh thu): thường đóng góp khoảng 10-15% doanh thu PVS

- Dịch vụ vận hành và bảo dưỡng (O&M): vận chuyển và lắp đặt, đầu nối, chạy thử, sửa chữa tháo dỡ công trình dầu khí

- Công trường thi công chính tại Vũng Tàu với diện tích gần 160 ha. Ngoài ra, PTSC còn có các bãi chế tạo tại Quảng Ngãi, Thanh Hóa với diện tích trên 40 ha. Ngoài ra, công ty còn có tàu sà lan nhà ở 300 chỗ, sà lan 5000 tấn, xưởng cơ khí bảo dưỡng…

- Dịch vụ cảng (6% doanh thu): đang vận hành và quản lý 8 cảng dịch vụ trải dài cả Bắc – Trung- Nam với tổng diện tích là 320ha và trên 2.700 m cầu cảng đáp ứng như cầu cho công ty và nhà thầu đang hoạt động thăm dò và khai thác dầu khí.

- Cảng dầu khí: Cảng Nghi Sơn (35 ha), Cảng Dung Quất (4,2 ha),Cảng tổng hợp Phú Mỹ (26,5 ha), Cảng Hạ lưu Vũng Tàu (82,2 ha), Cảng Sao Mai – Bến Đình (163 ha)

- (Cảng PTSC Đình Vũ (15,2 ha), Cảng Hòn La (8,8 ha), Cảng Sơn Trà (10 ha),

***Chú thích

EPSO (Floating Production, Storage and Offloading) là một kho nổi được sử dụng để tiếp nhận hỗn hợp dầu khí, sau đó xử lý, lưu trữ và chuyển lên một tàu chở dầu, hoặc được vận chuyển thông qua một hệ thống đường ống dẫn. FPSO được sử dụng phổ biến ở ngoài khơi vì dễ dàng lắp đặt, và không đòi hỏi một cơ sở hạ tầng đường ống dẫn để xuất dầu.

FSO (Floating Storage & Offloading) là kho nổi chứa dầu khí, được sử dụng để lưu trữ dầu (không có hệ thống xử lý dầu).

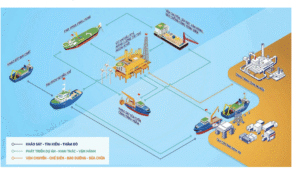

Các hoạt động kinh doanh của PVS

Cơ cấu cổ đông

Cơ cấu cổ đông PVS chủ yếu nắm giữ bởi tập đoàn Dầu Khí (chiếm khoảng 51.38%) và các tổ chức nước ngoài

=> Nhà nước đóng vai trò quan trọng trong quản lý và định hướng chiến lược của doanh nghiệp.

Đồng thời PVS cũng được hưởng lợi từ các dự án dầu khí trọng điểm và từ các chính sách của nhà nước.

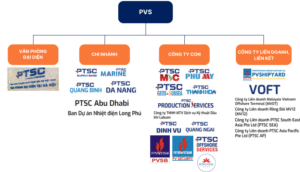

Cơ cấu sở hữu của PVS

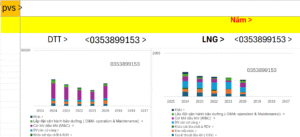

II.BCTC

Trong cơ cấu doanh thu mảng M& C chiếm tỷ trọng nhiều nhất

Tuy nhiên mảng Cảng mới đem lại lợi nhuận nhiều nhất do mảng này có biên lợi nhuận tốt khoảng 20%

Cơ cấu doanh thu PVS

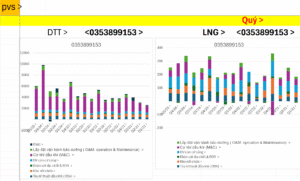

Kết quả kinh doanh Q1/2025

DTT: 6014 tỷ đồng (+ 62.1%) trong đó mảng M& C là mảng chủ đạo tuy nhiên mảng này lại có biên lợi nhuận thấp loanh quanh khoảng 2 %. Hầu hết các mảng của PVS đều tăng trưởng doanh thu trừ mảng Khảo sát địa chấn & ROV doanh thu 87 tỷ đồng (-17.2% YoY và chiếm đâu đó khoảng 1.4% cơ cấu doanh thu), mảng căn cứ cảng doanh thu đạt 322 tỷ đồng (-3.8% YoY chiếm khoảng 5.4% doanh thu)

LNG: 257 tỷ đồng (-5% YoY) nguyên nhân là do chi phí nguyên liệu cao và chi phí nân công cũng tăng, chi phí liên quan đến HĐ xây dựng tăng 52% YoY

Mảng có lợi nhuận gộp lớn nhất là: Căn cứ cảng, OSV,

Xu hướng:

Đang mở rộng doanh thu mảng Cơ khí (M&C)

Tình hình tài chính

Lượng tiền dồi dào chiếm khoảng 50% cơ cấu tài sản => đủ năng lực thực hiện dự án

Nợ vay ít => PVS không bị nhiều áp lực về lãi

III. Câu chuyện

Chiến lược phát triển PVS:

Tập trung vào 3 lĩnh vực:

- Dầu khí & LNG: Gồm các hoạt động truyền thống như Cảng, kho nổi , PVS còn mở rộng thêm mảng thu dọn mỏ và nghiên cứu mảng thu hồi và- lưu trữ carbon (CCS)

- Năng lượng tái tạo: Tập trung vào mảng chế tạo chân trụ, trạm biến áp, cung cấp giải pháp kĩ thuật

- Điện hạt nhân: trong thời gian tới PVS tập trung xây dựng hệ thống quy trình mới, chuẩn bị nhân lực và tài sản để làm điện hạt nhân

Triển vọng ngành dầu khí:

Tình trạng thiếu hụt nguồn cung cấp dầu khó đã tạo động lực lớn cho PVN và cơ quan nhà nước

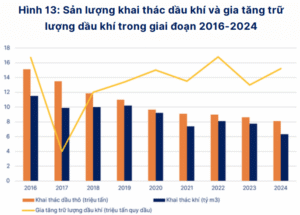

Phần lớn dự án mỏ dầu của nước ra đã đưa vào khai thác giai đoạn 1986 -2015 trong đó ác mỏ đóng góp sản lượng lớn đều đã khai thác được 15-35 năm hiện đang ở cuối kì khai thác. Độ ngập nước đang ở mức 50-90% và tiếp tục tăng theo thời gian => suy giảm sản lượng theo thời gian (15-25%). Trong giai đoạn 2016- 2021 số lượng hợp đồng dầu kí mới trong nước thấp hơn số lượng hợp đồng kết thúc.

Tiềm năng dầu khí còn lại của Việt Nam là khoảng 1.5-2 tỷ m3 nhưng 50% tiềm năng đó đang ở vùng nước sâu khó khai thác. Một số mỏ lớn thì đang bị vướng tranh chấp,.. nên đang tạm hoãn.

=> đẩy mạnh tiến độ triển khai các dự án dầu khí có tiềm năng trong tương lai nhằm bù đắp thiếu hụt sản lượng dầu khí trong nước.

Bảng dự án bị tranh chấp

| Bể Sông Hồng |

|

| Bể Nam Côn Sơn |

|

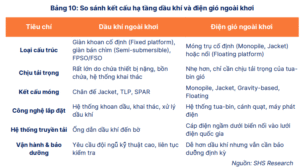

3.1. Tiềm năng mảng M&C

Tiến độ dự kiến thực hiện dự án M&C

Tìm hiểu thông tin dự án M&C của PVS

| Dự án | Diễn giải | Vốn đầu tư (triệu USD) | Sản lượng khai thác | Thời gian dự kiến triển khai khai thác | PVS trúng thầu |

| Lô B- Ô Môn | Chuỗi dự án điện khí nội địa bao gồm dự án phát triển mỏ Lô B (thượng nguồn) Dự án đường ống Lô B- Ô Môn ( trung nguồn) và 4 nhà máy điện khí Ô Môn I, II, III, IV (hạ nguồn) Khách hàng: PQPOC SWPOC | 6600 | 5.06 tỷ m3/năm Cung cấp cho tổ hợp 4 nhà máy điện tại trung tâm điện lực Ô Môn với tổng công suất lắp đặt dự kiến 3810 MW (theo quy hoạch điện VIII)

| 2024- T8/2027 | PVS tham gia trúng gói thầu

=> Phần giá trị thuộc về PVS khoảng 1079 triệu USD (mảng M&C) |

| Lạc Đà Vàng | Khởi công T10/2024 được điều hành bởi Murphy Oil (Mỹ) với 40% quyền lợi, PVEP (Việt Nam) nắm 35%, và SK Energy (Hàn Quốc) giữ 25%. Khách hàng: Murply Oil | 693 | 2024- 2026 | PVS giành được hợp đồng này là 416 triệu USD

| |

| Sư Tử trắng 2B | Khách hàng: Cửu Long JOC | 1100 | 2024-2026 | 250 Hợp đồng hiện tại hết hạn vào tháng 9/2025 và nhà thầu đang đề nghị gia hạn hợp đồng. | |

| Nam Du U Minh | Khách hàng: Jadestone | n/a | 2024-2026 | 150 Đã ký thoả thuận mua bán khí vào tháng 1/2024 giữa PV Gas, Jadestone và PetroVietnam. | |

| CRPO 125 & 126 Arab | Khách hàng: Lammprell | 400 | 2024-2026 | 40 PTSC Offshore Service (POS) làm nhà thầu phụ cho gói thầu EPCI 4 chân đế ngoài khơi, 7 mô đun sản xuất. | |

| CRPO 135 – Arab | Khách hàng: Lammprell | n/a | 2026-2027 | 39 PTSC Offshore Service (POS) là nhà thầu phụ cho gói thầu hoán cải 3 giàn WHP, thay mới | |

| LPG Thị Vải | Khách hàng: GAS | 1338 | 2025-2026 | 100

| |

| LPG Sơn Mỹ 1 | Khách hàng: GAS | n/a | 2026-2028 | 300 | |

| Hải Sư Vàng | Khách hàng: Murphy | n/a | 2028-2030 | n/a Murphy Oil dự kiến thăm dò | |

| Lạc Đà Hồng | Khách hàng: Murphy | n/a | 2028-2030 | n/a Murphy Oil dự kiến thăm dò | |

| Kèn Bầu | Khách hàng: Eni Vietnam BV | n/a | 2028-2030 | n/a Đang thăm dò, lên kế hoạch | |

| Cá Voi Xanh | Khách hàng: ExxonMobil | n/a | 2028-2030 | n/a Đang tạm dừng chờ tái khởi | |

| Hợp đồng chế tạo và cung cấp chân đế ĐGNK (Đài Loan): | 450 triệu USD | ||||

| Dự án Baltica 2 (Ba Lan): | khởi công tháng 11/2024 | 167 triệu USD |

Trong mảng M&C khai thác mỏ Lô B và Mỏ Lạc Đà Vàng, phát triển mảng điện gió đang là 3 dự án quan tâm nhất của PVS hiện tại

Mỏ Lô B Ô Môn

Chú thích* Hợp đồng EPCI #1; EPCI #2; EPCI # 3

| Hợp đồng | Nội dung | Tổng giá trị (triệu USD) | Giá trị PVS thực hiện (triệu US) | Trạng thái | Tiến độ thực hiện (T2/2025) |

| EPCI #1 | Thiết kế, xây dựng lắp đặt 1 giàn xử lý trung tâm (CPP), giàn nhà ở và tháp đuốc cho dự án phát triển mỏ Lô B | 1086 | 493 | PQPOC đã trao thầu cho liên danh McDermott và PVS | 16.7% |

| EPCI #2 | Thiết kế, mua sắm, chế tạo và lắp đặt giàn dầu giếng và hệ thống đường ống nội mỏ | 300 | 300 | PQPOC đã trao thầu cho Công ty TNHH MTV Dịch vụ cơ khí Hoàng Hải PTSC (PTSC M&C) 100% | 34% |

| EPCI # 3 | Thiết kế cho toàn bộ dứn án, mua sắm, thi công lắp đặt tuyến ông bờ, các trạm và chạy thử cho toàn bộ dự án (EPC) | 300 | 255 | SWPOC đã trao thầu hợp đồng cho liên danh PVS và Lilama 18 | |

| PC 4 | Mua sắm và thi công, lắp đặt tuyến ống biển (PC) | n/a | n/a | Đang trong giai đoạn chào thầu |

Hợp đồng thương mại trong dự án Lô B – Ô Môn

| Hợp đồng | Nội dung | Trạng thái |

| Hợp đồng mua bán khí (GSPA) | Bên bán: tập đoàn dầu khí Việt Nam, Tổng công ty thăm dò và khai thác dầu khí, Công ty Moeco (Nhật Bản), Công tu PTTEP (Thái Lan) Bên mua: Tập đoàn dầu khí Việt Nam Lượng khí Lô B mỗi năm được bên cam kết giao là 5.06 tỷ m3 trong giai đoạn bình ổn | Đã kí |

| HĐ Vận chuyển khí (GTA) Lô B | Chủ vận chuyển: Tổng công ty khí Việt Nam (GAS), Tập đoàn dầu khí Việt Nam, Công ty Moeco (Nhật Bản), Công tu PTTEP (Thái Lan) Điều kiện: Vận chuyển toàn bộ khí tại Lô B (Khoảng 5.06 tỷ m3) về bờ qua, trạm tiếp bờ Kiên Giang và tuyến đường ống trên đất liền từ Kiên Giang về Ô Môn (Cần Thơ) | Đã kí |

| HĐ đầu nối, vận hành và dịch vụ (TOSA) | Chủ mỏ: PVEP, MOECO, PTTEP Chủ vận chuyển : GAS, Petrovietnam, MOECO, PTTEP Đây là hợp đồng dịch vụ để đấu nối các trang thiết bị của chủ vận chuyển với giàn khai thác khí lô B | Đã kí |

| HĐ bán khí lô B (PPA) | Bên bán: Tâp đoàn dầu khí Bên mua: Công ty phát điện 2- EVNGENCO2 Hợp đồng cũng cấp một phần khí cho nhà máy Ô MÔn I với lượng khí mỗi năm khoảng 1.265 tỷ m3 trong gia đoạn bình ổn | đã khí |

| Mua bán điện | n/a | Chưa khí |

Tiềm năng công việc từ mỏ Lô B là rất lớn cho PVS giúp tăng trưởng mảng xây lắp M&C giai đoạn từ cuối 2024- 2030 và mảng kho nổi dự kiến từ năm 2028.

Ngoài ra chuỗi Lô B cũng kéo theo nhu cầu công việc về mảng vận hàng và bảo dưỡng (O&M), căn cứ cảng hậu cần, tàu chuyên dụng,… trong suốt vòng đời 20-25 năm của dự án.

Dự án Lạc Đà Vàng

Dự án Lạc Đà Vàng lô 15-1/05 đã bước vào giai đoạn xây dựng cuối năm 2023 tổng ngân sách là 693 triệu USD cho giai đoạn đầu tư và có kế hoạch đầu tư 110 triệu USD năm 2025 do Murphy Oil phân bổ. Sản lượng khai thác được phê duyệt 20.000-25.000 thùng/ngày, tương đương 10-12% sản lượng dầu hiện nay của Việt Nam.

Lịch sử tiến độ thực hiện dự án

| Thời gian | |

| Trước năm 2019 | Thăm dò dự án |

| 11/2023 | Có quyết định đầu tư cuối cùng (FID) thông qua tổng ngân sách cho dự án là 693 triệu USD

|

| 31.5.2024 | PTSC M&C ký hợp đồng tổng thầu EPCIC với Murphy Cửu Long Bắc (MCB) cho dự án phát triển mỏ dầu Lạc Đà Vàng (Giai đoạn 1A). Giai đoạn này gồm giàn xử lý trung tâm LDV-A, có nhiệm vụ xử lý dầu thô đạt tiêu chuẩn xuất khẩu trước khi chuyển đến tàu chứa dầu (FSO) qua hệ thống đường ống nội mỏ. Hợp đồng bao gồm thiết kế chi tiết, mua sắm, thi công, vận chuyển, lắp đặt, đấu nối và chạy thử giàn LDV-A. |

| 16/10/2024 | MCB và PVS M&C đã tổ chức lễ khởi công cho giàn xử lý trung tâm LDV – A cho pha 1A tại Vũng Tàu. Sau khi hoàn thành thi công trên bờ, Giàn xử lý trung tâm LDV – A dự kiến sẽ được lắp đặt ngoài khơi vào Q3/2026 và dự kiến dòng dầu đầu tiên được khai thác vào Quý 4/2026. Q4/2024 trên BCTC Murphy Oil đã công bố dự kiến phân bố 90 triệu USD cho hoạt động của mỏ Lạc Đà Vàng và 20 triệu USD cho việc khai thác và chiếm khoảng 9% chi phí tập đoàn năm 2025 |

Dự án Lạc Đà Vàng có quy mô nhỏ hơn Lô B nhưng biên lợi nhuận vẫn tốt do là dự án dầu thô

- do các hợp đồng khí thường bị neo vào mức giá dài hạn, làm giảm khả năng hưởng lợi từ biến động thị trường như đối với dự án dầu. Dự án dầu sẽ nhạy với giá dầu hơn

- Chi phí biến đổi trong khai thác dầu thường thấp hơn khí vì các mỏ khí thường yêu cầu đầu tư lớn vào hạ tầng như đường ống, hệ thống xử lý và vận chuyển LNG.

- các hợp đồng khí thường có biên lợi nhuận thấp hơn dầu do đặc thù giá bán ổn định và bị kiểm soát chặt chẽ hơn

Dự án này PVS được hưởng lợi

- Doanh thu từ hợp đồng EPCIC trong năm 2024-2026

- Doanh thu từ mảng FSO từ 2026 trở đi

Ngày 1/12/2024, hợp đồng đóng mới và vận hành FSO cho mỏ Lạc Đà Vàng đã được ký giữa Murphy và liên doanh PVS & Yinson (Malaysia) với thời hạn cố định 10 năm (trị giá 416 triệu USD).

Phát triển năng lượng tái tạo

Theo báo cáo của World bank và tư vấn BVG Associate năng lực của tập đoàn dầu khí nói chung và PVS nói riêng hoàn toàn có thể thực hiện toàn bộ công việc liên quan đến ngành công nghiệp điện gió ngoài khơi

Các công trình dầu khí và điện gió ngoài khơi đều có kết cấu thép, được chế tạo trên bờ và lắp đặt ngoài khơi. Giống như giàn khoan dầu khí, điện gió ngoài khơi cần xây dựng móng tua bin, trạm biến áp, rải và lắp đặt cáp ngầm. Tuy nhiên, móng tua bin gió (0,8- 1,2 nghìn tấn) nhỏ hơn nhiều so với móng dầu khí (15-20 nghìn tấn). Cáp ngầm của điện gió có kích thước tương tự cáp dầu khí nhưng thi công dễ hơn so với rải ống về quy mô và độ phức tạp. Hơn nữa, PVS hiện có lợi thế về hệ thống cảng, khu vực chế tạo, nhà xưởng, trang thiết bị chế tạo trên bờ, tàu và phương tiện thi công biển hiện có.

Điện gió trong nước

Thế mạnh về vị trí địa lý và điều kiện tự nhiên giúp điện gió ngoài khơi Việt Nam có thể đạt tổng công suất 600.000MW và có thể cung cấp tới 12% tổng sản lượng điện quốc gia vào năm 2035. Việt Nam có bờ biển dài 3000km hơn nữa một số khu vực còn có tốc độ gió lớn lên đến 7m/s tương đương tốc độ gió trung bình tại Hà Lan nơi nổi tiếng về lĩnh vực điện gió.

Tuy nhiên, chướng ngại lớn nhất trong phát triển điện gió ngoài khơi trong nước là khung pháp lý chưa hoàn thiện. Bộ công thương đề xuất lùi phát triển điện gió ngoài khơi sau năm 2030. Do vậy mảng M&C từ điện gió trong nước của PVS là chưa thực sự tiềm năng nếu chưa có khung pháp lý rõ ràng. Tuy nhiên đây cũng là mảng cần chú ý.

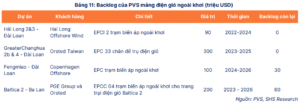

PVS cũng có một số dự án điện gió với khách hàng nước ngoài

Năm 2023 -2024 PVS trúng thầu dự án chế tạo 33 móng điện gió ngoài khơi cho dự án Greater Changhua 2b & 4 (Đài Loan) và

4 trạm biến áp ngoài khơi cho dự án Baltica (Biển Baltic, châu Âu). Đây là lần đầu tiên Việt Nam xuất khẩu thiết bị điện gió ngoài khơi quy mô lớn, khẳng định năng lực của PVS trong chuỗi cung ứng toàn cầu. PVS cho biết đã gần hoàn thành 98% dự án móng điện gió Đài Loan và chuẩn bị bàn giao, đồng thời ký thêm nhiều hợp đồng mới trong khu vực châu Á – TBD.

Ngoài ra, PVS đang phối hợp với Tập đoàn Sembcorp (SCU – Singapore) để triển khai các bước đầu tư vào trang trại điện gió ngoài khơi tại Việt Nam, dự kiến công suất ban đầu khoảng 2,3 GW, để xuất khẩu điện trực tiếp sang Singapore qua đường cáp ngầm cao thế. Dự án này đã được Bộ Tài nguyên và Môi trường Việt Nam cấp phép cho PVS thực hiện quan trắc, điều tra, khảo sát và đánh giá tài nguyên biển tại khu vực biển số 1 và số 2, ngoài khơi tỉnh Bà Rịa – Vũng Tàu. Đồng thời, đối tác SCU cũng đã nhận được Ý định thư chấp thuận dự án từ Bộ Thương mại và Công nghiệp Singapore. Dự kiến dự án xuất khẩu điện này sẽ bắt đầu tạo doanh thu từ năm 2033, mở ra nguồn thu nhập mới và thúc đẩy kết quả kinh doanh của PVS trong dài hạn

3.2 Mảng FSO

Hưởng lợi từ 2 dự án đang triển khai Lô B (từ năm 2028) và Lạc Đà Vàng (từ năm 2026)

Phân tích cụ thể chúng tôi đã cập nhật phía trên

Các kho nổi hết hạn hợp đồng cào cuối năm 2024 hiên đang được đàm phán gia hạn hợp đồng. VOFT và PTSC AP đang trong quá trình đàm phán về các kho nổi FPSO Ruby II và FPSO Lam Sơn, khi hợp đồng của hai kho này dự kiến kết thúc vào cuối năm 2024.

Trong đó, kho nổi FPSO Ruby đã duy trì giá thuê hằng ngày khoảng 92,500 USD từ 2019 đến cuối năm 2024. Đồng thời, PVS nắm giữ 60% tỷ lệ sở hữu trong liên doanh FPSO Ruby II và có 50% tỷ lệ biểu quyết nên có thể kỳ vọng PVS có sức ảnh hưởng lớn tới quyết định về hoạt động của kho nổi này. Trong đại hội cổ đông 2024, PVS cho biết hợp đồng FPSO Lam Sơn sẽ tiếp tục được gia hạn và doanh nghiệp có kế hoạch cho thuê FPSO này trên cơ sở đàm phán dài hạn trong 1 năm

3.3 Mảng căn cứ cảng

Xu hướng sử dụng tàu cỡ lớn gia tăng => yêu cầu về độ sâu và mớn nước.

Giá cược vận tải tăng. Theo bộ giao thông vận tải thì giá dịch vụ cảng tại Việt Nam đang thấp hơn so với các nước trong khu vực. Giá xếp dỡ container ở VN chỉ bằng 1/2 so với khu vực => nhiều doanh nghiệp đang muốn tăng giá cảng để ngang bằng với các nước trong khu vực

3.4 Mảng khảo sát địa chất,

PTSC G&S đã ký kết hợp đồng cung cấp dịch vụ khảo sát ROV cho khách hàng Saudi Aramco trong năm 2023 mở ra nguồn công việc mới cho mảng kinh doanh này ở thị trường Trung Đông.

3.5 Mảng kinh doanh Tàu dịch vụ dầu khí

Dịch vụ tàu kỹ thuật dầu khí thường đi song hành với các dịch vụ khác của PVS, do đó, dự kiến mảng kinh doanh này hưởng lợi theo theo khối lượng công việc các dự án ngoài khơi và các mảng kinh doanh khác

3.6 . Mảng kinh doanh Lắp đặt, bảo dưỡng và sửa chữa công trình ngầm (O&M)

mảng kinh doanh O&M sẽ là đơn vị thi công chính của các giàn khai thác trên biển sau khi mảng M&C hoàn thành thi công xây lắp trên bờ.

Do đó, dự kiến hoạt động kinh doanh của mảng này sẽ duy trì ổn định và hưởng lợi theo tăng trưởng của mảng M&C.

Tóm tắt lại mảng M&C phát triển kéo theo tất cả các mảng khác của PVS đều phát triển theo

Định giá và khuyến nghị Anh (Chị) liên hệ em Huyền để hỗ trợ

Tất cả những thông tin nêu trong báo cáo nghiên cứu này đã được xem xét cẩn trọng, Huyền cũng có tham khảo số liệu và đánh giá của các công ty chứng khoán và không chịu bất cứ trách nhiệm nào đối với tính chính xác của những thông tin được đề cập đến trong báo cáo. Các quan điểm, nhận định và đánh giá trong báo cáo này là quan điểm cá nhân Huyền.

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công