Trong năm 2023, dù sản lượng tiêu thụ tiếp tục tăng trưởng nhẹ, nhưng Doanh thu và Lợi nhuận đã giảm đáng kể do giá dầu thô và crack spread (Biên lọc dầu) hạ nhiệt, đặc biệt là của dầu Diesel.

- Crack spread cao và Cấu trúc tài chính lành mạnh hỗ trợ tích cực cho hoạt động kinh doanh của BSR trong ngắn và trung hạn.

- Dự án nâng cấp, mở rộng nhà máy Dung Quất sẽ giúp công ty phát triển bền vững trong dài hạn.

- Chúng tôi duy trì khuyến nghị MUA với tiềm năng tăng giá 19%.

Dự phóng

Chúng tôi cho rằng KQKD trong năm 2024 sẽ sụt giảm đáng kể so với 2023 khi nhà máy Dung Quất tiến hành bảo dưỡng lớn trong khoảng 50 ngày. Theo đó, Doanh thu thuần có thể giảm xuống 124,797 tỷ đồng (-15.3% YoY), trong khi LNST giảm mạnh hơn về mức 5,111 tỷ đồng (-40.0% YoY). Đó là xét đến việc sản lượng sản phẩm các loại có thể giảm còn 6.2 triệu tấn (-15% YoY) và crack spread các sản phẩm giảm từ 2-5%. Từ đó, Biên LN gộp và Biên LN ròng sẽ lần lượt quay về mốc 5% và 4%, là mức thấp so với 2022 và 2023.

Năm 2025, chúng tôi dự phóng sản lượng và mức tiêu thụ các loại sản phẩm sẽ phục hồi về mức 7 triệu tấn/năm, giúp cho lợi nhuận BSR tăng đáng kể lên 7,707 tỷ đồng dù crack spread các sản phẩm giảm tiếp 5% (so với 2024F).

Điểm nhấn đầu tư

(1) Crack spread dù hạ nhiệt nhưng vẫn ở mức cao do “vòng xoáy” bất ổn địa chính trị lan rộng khiến nguồn cung thắt chặt.

(2) Cấu trúc tài chính lành mạnh cùng lượng tiền mặt dồi dào giúp cho BSR hưởng lợi rất nhiều trong ngắn và trung hạn. Ước tính lãi tiền gửi của BSR từ nay đến 2030 sẽ đạt trung bình 1,900 tỷ đồng/năm. Và tỷ lệ chi trả cổ tức tiền mặt có thể tăng cao trong tương lai (20-30%).

(3) Dự án mở rộng, nâng cấp nhà máy Dung Quất sẽ giúp nâng công suất chế biến dầu thô của BSR từ 148,000 thùng/ngày lên 171,000 thùng/ngày. Ngoài ra, dự án cũng nâng cao chất lượng sản phẩm để đạt chuẩn EURO4 và 5. Ước tính khi hoàn thành (vào năm 2028), dự án sẽ giúp sản lượng đầu ra của năm 2029 tăng 10% so với số thực tế của 2023.

Định giá & khuyến nghị

Sử dụng phương pháp DCF và P/E, chúng tôi ước tính giá trị hợp lý là 23,200 đồng/cổ phiếu. Do đó, chúng tôi đưa ra khuyến nghị MUA với mức tăng giá tiềm năng là 19%. Định giá này đã tính đến kế hoạch nâng cấp nhà máy lọc dầu Dung Quất gần nhất và đợt bảo dưỡng tổng thể lần 5 tiến hành trong năm 2024F

Rủi ro giảm giá

- Crack spread thấp hơn kỳ vọng; (2) Sự thay đổi bất lợi trong chính sách điều hành của Chính phủ; (3) Dự án mở rộng, nâng cấp nhà máy Dung Quất bị chậm tiến độ.

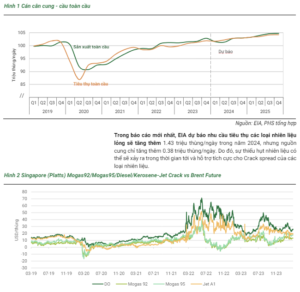

Crack spread hạ nhiệt nhưng vẫn duy trì ở mức cao

Nhu cầu xăng, dầu trên đà tăng nhanh khi được hỗ trợ bởi triển vọng kinh tế và thị trường việc làm mạnh đáng kinh ngạc của Hoa Kỳ. Ngoài ra, bất ổn địa chính trị lan rộng kéo theo việc gia tăng các hoạt động quân (vận hành phương tiện chiến đấu) và xáo trộn các tuyến hàng hải (Biển đỏ) cũng khiến nhu cầu nhiên liệu, đặc biệt là DO, tăng cao.

Nguồn cung bị thắt chặt khi Nga cấm xuất khẩu nhiên liệu lỏng trong 6 tháng từ 01/03/2024 để đáp ứng nhu cầu nội địa khi các nhà máy lọc dầu của nước này tiến hành bảo dưỡng. Đặc biệt, các nhà máy lọc dầu lớn của Nga liên tục bị Ukraine tấn công, gây thiệt hại lớn về công suất lọc dầu (giảm 900,000 thùng/ngày, tương đương 14% tổng công suất) và dự kiến sẽ còn tăng lên khi xung đột kéo dài

Dự án mở rộng, nâng cấp nhà máy Dung Quất

Dự án mở rộng, nâng cấp nhà máy lọc đầu Dung Quất là dự án quy mô nhất của BSR từ khi thành lập đến nay, ban đầu, dự án được thiết kế có công suất tiêu thụ dầu thô lên đến 192,000 thùng/ngày và dự kiến hoàn thành vào năm 2022, tuy nhiên dự án này bị chậm tiến độ kéo dài (2016 – 2022) do khó khăn về thu xếp nguốn vốn.

| Giai đoạn | Nguồn dầu thô đầu vào | Công suất thiết kế | Số lượng và chất lượng đầu ra |

| Hiện tại | Dầu thô ngọt, nhẹ từ mỏ Bạch Hổ hoặc tương đương như Azeri, WTI Midland,.. | CS chế biến dầu thô 148.000 thùng/ngày tương đương 6.5 triệu thùng/năm | Khoảng 6 triệu tấn sản phẩm nhiên liệu các loại đạt chuẩn EURO2/3 |

| Sau khi nâng cấp (vốn đầu tư 1.3 tỷ USD) | Có khả năng chế biến dầu thô “chua” có giá thành thấp hơn dầu “ngọt” | Nâng công suất chế biến dầu thô lên 171000 thùng/ ngày | Nâng sản lượng lên 7 triệu tấn và nâng chất lượng lên EURO5 |

Sau đó, BSR đã trình dự án điều chỉnh để giảm vốn đầu tư và giảm công suất chế biến còn 171,000 thùng/ngày, dự án này đã được Thủ tướng phê duyệt vào tháng 05/2023. Thời gian thi công kéo dài 37 tháng và dự kiến hoàn thành vào năm 2028.

Chúng tôi kỳ vọng sau khi hoàn thành, dự án sẽ giúp sản lượng đầu ra của năm 2029 tăng thêm 10% so với số thực hiện của năm 2023.

Định giá

Chúng tôi sử dụng phương pháp DCF và P/E với tỷ số 15.0 lần theo tỷ trọng 70:30 để ước tính giá hợp lý là 23,200 đồng/cổ phiếu. Do đó, chúng tôi đưa ra khuyến nghị MUA với mức tăng giá tiềm năng là 19%. Định giá này đã tính đến kế hoạch nâng cấp nhà máy lọc dầu Dung Quất gần nhất và đợt bảo dưỡng tổng thể lần 5 tiến hành trong năm 2024F.

Nguồn PSH

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công