Tổng quan nửa đầu năm 2023

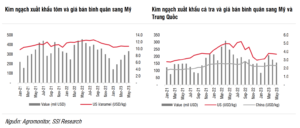

• Trong tháng 6/2023, kim ngạch xuất khẩu thủy sản Việt Nam ước đạt 800 triệu USD (-21% svck), trong đó xuất khẩu tôm và cá tra lần lượt đạt 341 triệu USD (-18% svck; +3% so với tháng trước) và 156 triệu USD (-26% svck; -2% so với tháng trước). Xuất khẩu tôm và cá tra trong nửa đầu năm 2023 lần lượt đạt 1,6 tỷ USD (-31% svck) và 885 triệu USD (-38% svck). Chúng tôi vẫn chưa nhận thấy dấu hiệu phục hồi nhu cầu từ các thị trường xuất khẩu lớn như Mỹ, Châu Âu và Trung Quốc do tình trạng lạm phát kéo dài và xử lý hàng tồn kho chậm. Trong 6 tháng đầu năm 2023, chúng tôi ước tính giá bán trung bình của tôm và cá tra sang Mỹ lần lượt đạt 10,6 USD/kg (-12% svck) và 3,5 USD/kg (-26% svck). Theo Agromonitor, sản lượng tiêu thụ cá tra sang Mỹ và Trung Quốc lần lượt giảm -50% và -31% svck trong nửa đầu năm 2023.

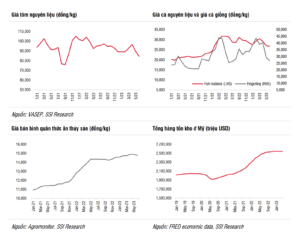

• Về nguyên liệu đầu vào, chúng tôi quan sát thấy sự sụt giảm giá tôm và cá nguyên liệu (20% giá vốn hàng bán) lần lượt là -9% và – 4% svck, trong khi giá thức ăn thủy sản vẫn ở mức cao. Giá thức ăn thủy sản bình quân đạt đỉnh vào tháng 5/2023 là 14.900 đồng/kg và các công ty thức ăn chỉ bắt đầu giảm giá thức ăn thủy sản từ tháng 6/2023 (khoảng 300 đồng/kg). Như vậy, giá thức ăn thủy sản vẫn cao hơn 8% svck trong 6 tháng đầu năm 2023. Do giá thức ăn chăn nuôi chiếm 60% giá vốn hàng bán, cùng với giá bán bình quân của ngành giảm trong nửa đầu năm 2023, chúng tôi tin rằng hầu hết các công ty sản xuất trong ngành đều có tỷ suất lợi nhuận thu hẹp, nhưng lợi nhuận vẫn có thể đã chạm đáy trong nửa đầu năm 2023 (lợi nhuận giảm sâu svck, nhưng khó có thể lặp lại trong quý tới), đặc biệt khi Q2/2022 ghi nhận mức nền lợi nhuận cao nhất.

Triển vọng nửa cuối năm 2023

Trong nửa cuối năm 2022, sản lượng xuất khẩu cá tra sang Mỹ và Trung Quốc giảm lần lượt -31% và -22%, trong khi giá bán bình quân sang Mỹ và Trung Quốc giảm lần lượt -9% và -3% so với nửa đầu năm 2022. Trong khi sản lượng tiêu thụ giảm đáng kể kể từ Q3/2022, thì giá bán bình quân chỉ bắt đầu giảm kể từ Q4/2022 (giá bán bình quân đạt đỉnh trong tháng 7/2022).

Mặc dù triển vọng các đơn đặt hàng sang Mỹ và Trung Quốc vẫn chưa chắc chắn do nền kinh tế phục hồi chậm và mức tồn kho tăng cao, chúng tôi tin rằng các công ty kinh doanh xuất khẩu cá tra sẽ bắt đầu thấy ghi nhận mức lợi nhuận cải thiện trong nửa cuối năm 2023, nhờ chi phí giảm bao gồm: (i) giá đầu vào giảm (tôm, cá nguyên liệu và thức ăn thủy sản); (ii) chi phí vận chuyển giảm.

Chúng tôi kỳ vọng các doanh nghiệp xuất khẩu hàng đầu vào thị trường Mỹ như VHC, sẽ ghi nhận mức lợi nhuận giảm nhẹ hoặc đi ngang svck trong Q3/2023 (do giá bán trung bình đạt đỉnh trong Q3/2022) và tăng trưởng lợi nhuận dương từ Q4/2023. Chúng tôi có quan điểm thận trọng hơn nhiều về sự phục hồi của giá cá tra bình quân sang Mỹ do cạnh tranh gay gắt. Đồng thời, ANV cũng được hưởng lợi khi được miễn thuế chống bán phá giá của Mỹ trong năm nay.

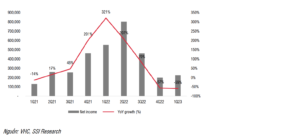

Tăng trưởng lợi nhuận của VHC theo quý

Đối với VHC, theo ban lãnh đạo, đơn đặt hàng trong Q3/2023 đang dần cải thiện so với Q2/2023 xét về sản lượng tiêu thụ. Chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng lần lượt đạt 11 nghìn tỷ đồng (-17% svck) và 1,3 nghìn tỷ đồng (-34% svck) trong năm 2023. Trong năm 2024, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng lần lượt đạt 12,4 nghìn tỷ đồng (+12,4% svck) và 1,5 nghìn tỷ đồng (+14% svck). Tại mức giá 69.500 đồng/cổ phiếu, VHC giao dịch ở mức P/E 2023 và 2024 lần lượt là 9,6x và 8,4x, sát với mức đỉnh P/E lịch sử là 10,5x. Chúng tôi nâng giá mục tiêu 1 năm lên 71.500 đồng/cổ phiếu (tiềm năng tăng giá là 3%) dựa trên P/E mục tiêu là 8x và ước tính lợi nhuận năm 2024, và đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu VHC.

Đối với ANV, chúng tôi ước tính doanh thu thuần và lợi nhuận ròng năm 2023 lần lượt là 4,9 nghìn tỷ đồng (+1% svck) và 465 tỷ đồng (-31% svck). Trong năm 2024, chúng tôi ước tính doanh thu thuần và lợi nhuận ròng lần lượt đạt 5,3 nghìn tỷ đồng (+8% svck) và 611 tỷ đồng (+32% svck), do chúng tôi kỳ vọng xuất khẩu sẽ bắt đầu phục hồi vào cuối Q4/2023 hoặc đầu năm 2024. Tại mức giá 37.050 đồng/cổ phiếu, ANV giao dịch với P/E 2023 và 2024 lần lượt là 10x và 8x. Chúng tôi đưa ra giá mục tiêu 1 năm mới đối với cổ phiếu ANV là 36.700 đồng/cổ phiếu (giảm 1% so với giá hiện tại) dựa trên P/E mục tiêu là 8x và ước tính lợi nhuận năm 2024. Chúng tôi hạ khuyến nghị đối với ANV từ KHẢ QUAN xuống TRUNG LẬP do thời gian xuất khẩu phục hồi kéo dài lâu hơn dự kiến.

Đối với FMC, chúng tôi ước tính doanh thu thuần đạt 2,1 nghìn tỷ đồng (-25% svck) trong 6 tháng đầu năm 2023. Trong tháng 6/2023, chúng tôi nhận thấy kim ngạch xuất khẩu tôm của FMC tăng mạnh với mức doanh thu đạt 442 tỷ đồng (-1% svck, +71% so với tháng trước), gần với mức đỉnh xuất khẩu trong năm 2022. Chúng tôi kỳ vọng doanh thu sẽ chạm đáy trong Q2/2023 về giá trị tuyệt đối và doanh thu của FMC sẽ phục hồi từ nửa cuối năm 2023. Ngoài ra, kim ngạch Việt Nam xuất khẩu tôm sang thị trường Mỹ đang có dấu hiệu cải thiện và đạt 68 triệu USD (-31% svck, +24% so với tháng trước) trong tháng 5/2023, đây là tháng thứ 4 liên tiếp ngành xuất khẩu tôm ghi nhận tăng trưởng theo tháng. Theo Vasep, giá tôm có xu hướng chạm đáy và ngành xuất khẩu tôm sang Mỹ có thể phục hồi sau nửa cuối năm 2023 khi mùa cao điểm xuất khẩu là vào cuối Q3/2023. Trong năm 2023, chúng tôi ước tính doanh thu thuần và LNST của cổ đông công ty mẹ lần lượt đạt 5,7 nghìn tỷ đồng (+0,2% svck) và 330 tỷ đồng (+7,0% svck). Trong năm 2024, chúng tôi ước tính doanh thu thuần và LNST của cổ đông công ty mẹ lần lượt đạt 6,2 nghìn tỷ đồng (+8,2% svck) và 368 tỷ đồng (+11,2% svck). Với giá bán bình quân cao hơn, thị trường Nhật Bản sẽ giúp FMC đạt mức tăng trưởng lợi nhuận khả quan trong năm 2023. Tại mức giá 44.750 đồng/cổ phiếu, FMC đang giao dịch với P/E 2023 và 2024 lần lượt là 8,7x và 7,9x. Chúng tôi nâng giá mục tiêu 1 năm đối với FMC lên 50.600 đồng/cổ phiếu (tiềm năng tăng giá là 13,1%) dựa trên P/E mục tiêu là 9x và ước tính lợi nhuận năm 2024. Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu FMC.

Nguồn: tham khảo công ty chứng khoán

Để cập thêm nhiều thông tin hấp dẫn NĐT vui lòng liên hệ e Huyền để nhận hướng dẫn qua SĐT/Zalo: 0353899153

hoặc nhập link sau với ID nhân viên quản lý 1378

https://www.ssi.com.vn/khach-hang-ca-nhan/mo-tai-khoan?moigioi=1378

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công