Ngành sữa: .

Đầu vào: sữa bò tươi trong nước và sữa bột nhập khẩu chiếm 64% và 36% cơ cấu sản lượng đầu vào sản xuất sữa

- Sữa bột nhập khẩu: Do nguồn sữa bò tươi trong nước không đủ đáp ứng nhu cầu. . Các loại sữa bột nguyên liệu nhập khẩu chủ yếu gồm: sữa bột nguyên kem (WMP), sữa bột tách béo (SMP), bột béo. Sữa ở dạng bột thường được sử dụng chủ yếu trong giao dịch xuất – nhập khẩu sữa vì (1) Nhẹ hơn khi đã được tách nước (nước chiếm 87% khối lượng của sữa), thuận tiện vận chuyển, tiết giảm chi phí và (2) Sữa bột có thể bảo quản lâu ở nhiệt độ thường đến 2 – 3 năm, thuận tiện cho việc tích trữ tồn kho. Thị trường nhập khẩu sữa lớn của Việt Nam là các quốc gia và khu vực trọng điểm về sản xuất sữa như New Zealand, Úc (thuế nhập khẩu 0%), EU (thuế nhập khẩu 3,5 – 5%) và Mỹ.

- Hầu hết các doanh nghiệp sữa lớn tại Việt Nam như Vinamilk,Friesland Campina, IDP, Nestle, Nutifood,… đều sử dụng cả 02 nguyên liệu trên trong quá trình sản xuất

- Bên cạnh đó, một vài doanh nghiệp lớn khác chỉ sử dụng nguyên liệu sữa bò tươi để sản xuất sữa như TH True Milk, Mộc Châu Milk, Dalat Milk,…

- Theo ước tính giá thành sử dụng nguyên liệu sữa bột nhập khẩu để sản xuất thấp hơn ~9% so với sử dụng sữa tươi nguyên liệu từ trang trại bò sữa của doanh nghiệp và thấp hơn ~22% so với sử dụng sữa tươi thu mua từ nông dân chăn nuôi bò sữa trong nước để sản xuất.

- Rào cản gia nhập ngành khó:

Ngành sữa đòi hỏi công nghệ máy móc với vốn đầu tư lớn bởi mối ngành hàng (sữa nước, sữa bột, sữa chua, sữa đặc, các sản phẩm từ sữa khác) yêu cầu dây chuyền sản xuất khác nhau

Về đầu ra, các sản phẩm sữa chính của quá trình sản xuất sữa gồm: Sữa nước, sữa bột, sữa chua, sữa đặc và các sản phẩm từ sữa khác (phô mai, bơ, kem béo, kem sữa) tiêu thụ chủ yếu trong nước do chi phí sản xuất sữa tươi của Việt Nam cao hơn không thể cạnh tranh được với các nước khác trên thế giới như Mỹ, Úc, New Zealand. Sản phẩm sữa của Việt Nam chủ yếu xuất sang các nước có nền công nghiệp chế biến sữa chưa phát triển như Trung Đông và Đông Nam Á.

I. Tìm hiểu chung

1.1 Lịch sử hình thành

Vinamilk được thành lập vào ngày 20/08/1976, dựa trên cơ sở tiếp quản 3 nhà máy sữa do chế độ cũ để lại:Nhà máy sữa Thống Nhất (tiền thân là nhà máy Foremost); Nhà máy sữa Trường Thọ (tiền thân là nhà máy Cosuvina); Nhà máy sữa Bột Dielac.Vào tháng 3 năm 1994, Vinamilk chính thức khánh thành Nhà máy sữa đầu tiên ở Hà Nội

- VNM định hướng phát triển mặt hàng sữa và nước giải khát nên đã chuyển nhượng nhà máy Bia cho đối tác Sabmiller vào 2009

- Chuyển nhượng nhà máy cafe cho Trung Nguyên

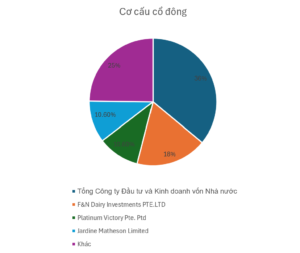

1.2 Cơ cấu cổ đông

VNM là doanh nghiệp biết đến với sự lãnh đạo của doanh nhân Mai Kiều Liên- là Chủ tịch HĐQT từ tháng 11/2003 đến năm 2015 và sau đó vẫn tiếp tục là thành viên HĐQT cho đến nay. Bà là Tổng Giám Đốc (“TGĐ”) Công ty Vinamilk từ tháng 12/1992.

1.3 Mô hình kinh doanh của VNM

| Nguyên liệu | % Cơ cấu sản lượng nguyên liệu đầu vào | Sản phẩm đầu ra chủ yếu |

| Sữa bò tươi | 35% | Sữa nước, sữa chua |

| Sữa bột nhập khẩu | 65% | Sữa nước, sữa bột, sữa chua, sữa đặc, sản phẩm từ sữa khác (kem, phô mai) |

- Cơ cấu giá vốn

- Đường tinh luyện để sản xuất được cung cấp ~60% từ Vietsugar – công ty con của VNM, còn lại được nhập khẩu từ Thái Lan, Malaysia,..

Đối thủ cạnh tranh

| VNM | TH | Nutifood | IDP | Nestle | Friesland Campina | |

| Quy mô đàn bò | 40.000 con của trang trại 100.0000 con hợp tác với nông dân | 70.000 con nuôi của trang trại | Nuôi của trang trại | Không có trang trại | Không có trang trại | |

| Sản phẩm sữa | Sữa bột + sữa bò tươi | Sữa bò tươi | ||||

| Số nhà máy tại Việt Nam | 14 | 1 | 06 | 3 | 6 | 2 |

| Công suất (triệu tấn/năm) | 1.4 | 0.5 | 0.2 | 0.55 | ||

| Miền Bắc | 4 | 1 | 3 | 2 | 2 | 1 |

| Miền Trung | 2 | 1 |

| |||

| Miền Nam | 8 | 2 | 1 | 4 | 1 | |

| Nhà máy tại nước ngoài | Campuchia: 1 Mỹ 1 | N/A | N/A | N/A | N/A | N/A |

Sản lượng sữa VNM đang thếp hơn sản lượng sữa TH khoảng 20% nguyên nhân: TH True Milk nhập khẩu hoàn toàn những giống bò sữa cao sản thuần chủng, nhập phôi đông lạnh bò sữa cao sản từ các quốc gia trọng điểm về chăn nuôi bò sữa như Mỹ, Úc, New Zealand,

VNM: bò sữa của trang trại VNM có được từ nhiều nguồn như: nhập khẩu các giống bò cao sản, bò giống được cung cấp từ các trang trại chăn nuôi bò sữa hạt nhân của VNM,… do đó năng suất cho sữa của đàn bò không đồng đều

Hiện tại doanh nghiệp đang có

- 15 trang trại công nghệ cao: tại Thanh Hóa, Tuyên Quang, Nghệ An, Bình Định, Lâm Đồng.

- 13 trang trại đạt chứng nhận GlobalG.A.P và ISO 9001:2015.

- 2 trang trại đạt Organic EU.

- 140.000 đàm bò ( trong đó có liên kết 5000 hộ nông dân chăn nuôi bò)

- 16 nhà máy sữa trong và ngoài nước: Việt Nam; Campuchia; Lào; Hoa Kì. 15 nhà máy đạt chứng nhận FSSC 22000 và/hoặc Halal và/hoặc ISO 9001.

- Vùng nguyên liệu rộng: 2100 ha

- 11 trang trại bò sữa có hơn 790 ha,

- Công ty Bò Sữa Thống Nhất Thanh Hóa (“TNTH”) có hơn 170 ha

- Lào với tổ hợp trang trại Lao-Jagro đang phát triển diện tích đất trồng trọt 1.200 ha

- Nguồn sữa tươi nguyên liệu (“STNL”) sản xuất từ hệ thống trang trại của Vinamilk và Mộc Châu Milk đạt sản lượng hơn 168.000 tấn/năm

Sản phẩm:

- Sữa nước: chủ yếu tiêu thụ trong nước

- Sữa chua: chủ yếu tiêu thụ trong nước

- Sữađặc: với thương Sữa ông thọ và Ngôi sao phương nam. Hiện tại với mặt hàng này VNM đang chiếm đến 82% thị phần cả nước. Ngoài ra đây cũng là sản phẩm chủ yếu xuất khẩu

- Sữa công thức:sản phẩm chủ yếu xuất khẩu. Sữa dành cho trẻ em và người lớn với thương hiệu Dielac. Với tâm lý ưa chuộng sữa ngoại (mặc dù sữa trong nước giá thành rẻ hơn), VNM đang bị san sẻ một phần thị phần cho đối thủ nươc ngoài:

II. Câu chuyện doanh nghiệp

2.1 Mở rộng công suất nhà máy

| Nhà máy sữa Hưng Yên | Dự án chăn nuôi và chế biến thịt bò – Vinabeef Tam Đảo | Dự án Tổ hợp Thiên đường sữa Mộc Châu | Trang Trại Lao- Jagro | |

| Đối tác | liên doanh Vinamilk và Vilico | VNM kết hợp cùng Tập đoàn Sojitz Nhật Bản | ||

| VĐT | 4600 tỷ đồng | 3000 tỷ đồng | 3150 tỷ đồng | 500 triệu USD |

| Công suất |

|

|

|

|

| Thời gian | Xây dựng từ 5-10 năm

|

|

|

|

2.2 Nguyên liệu đầu vào hạ nhiệt

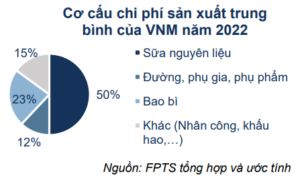

Nguyên liệu sữa chiếm 50% chi phí giá vốn trong đó 65% sản lượng sữa đầu vào là sữa bột nhập khẩu. Do đó giá sữa bột nguyên liệu ảnh hưởng rất lớn đến biên lợi nhuận của VNM

Công ty đã chốt nguyên liệu đầu vào giá rẻ do đó biên lợi nhuận được cải thiện. Nguồn nguyên liệu này đảm bảo đến cuối năm.

2.3 Sức tiêu thụ sữa hồi phục

Quý 3 là mùa cao điểm của VNM. Theo Nielsen, mức tiêu thụ FMCG đã quay trở lại tăng trưởng trong Q2/2024 sau 3 quý giảm liên tiếp. Do đó, ban lãnh đạo kỳ vọng mức tiêu thụ sữa sẽ tiếp tục tăng trong nửa cuối năm 2024

2.4 Điểm nhấn tài chính

KQKD quý 2.2024

DTT: 16.665 tỷ đồng + 9.5% (YoY) (Doanh thu cao nhất từ năm 2022)

Nguyên nhân doanh thu trong nước và nước ngoài tăng trưởng khá tích cực lần lượt 5.8% và gần 30%

Doanh nghiệp cũng chủ động chốt trước nguồn nguyên liệu và giá nguyên liệu=> gia tăng biên lợi nhuận. Công ty đảm bảo 90 % nguyên liệu đủ đến cuối năm.

Nội địa:

Chiếm 81% doanh thu của cả công ty: Theo Nielsen, ngành sữa đã thu hẹp đà giảm khi chỉ giảm 1,8% svck trong Q2/2024 (Q1/2024: -2,8% svck và Q4/2024: -4% svck). Nhờ đó, công ty được hưởng lợi từ sự phục hồi dần của tiêu dùng trong nước cũng như giành thêm được 1,2% thị phần tổng thể trong Q2/2024.

Thị trường nước ngoài: (xuất khẩu trực tiếp và công ty con ở nước ngoài)

- Sự tăng trưởng ở thị trường Trung Đông bất chấp bối cảnh chính trị bất ổn.

- Một số thị trường mới khác cũng cho thấy những tín hiệu đáng khích lệ (như Bắc Phi, Nhật Bản…)

- Doanh thu của các công ty con ở nước ngoài (chiếm 8% doanh thu) tăng 22% svck. Động lực cho các tăng trưởng vững chắc này đến

từ sự phục hồi tiêu dùng và đẩy mạnh quảng cáo. Tại Campuchia, các sản phẩm mang thương hiệu Angkor đạt được 40% thị phần.

Luỹ kế 2 Q.2024

- DTT: 30.768 tỷ đồng (+5.7%)

- LNST: 4.903 tỷ đồng (+18.6%)

2.5 Doanh nghiệp có mức cổ tức cao

Doanh nghiệp có mức cổ tức cao quanh 40% bằng tiền mặt

2.6 Nhận xét báo cáo tài chính

VNM là doanh nghiệp có cơ cấu tài chính lành mạnh. Tài sản chủ yếu là tiền mặt chiếm khoảng gần 50% cơ cấu tài sản khoảng 23 nghìn tỷ. Nợ vay ít khoảng 10 nghìn tỷ đồng chủ yếu là vay ngắn hạn

Doanh thu những năm gần đây đang chững lại. Tuy nhiên đến quý 2.2024 doanh thu và LNST đang cải thiện tích cực kèm với đó là biên lợi nhuận cũng đang tích cực hơn. (do hưởng lợi từ việc chốt sớm nguyên liệu đầu vào)

Biên lợi nhuận gộp hợp nhất Q2/2024 mở rộng lên 42.4% .

III. Định giá và khuyến nghị

VNM không bị giới hạn tỷ lệ sở hữu nước ngoài với thanh khoản cao nên VNM có lợi thế khi FTSE Russell dự kiến nâng hạng thị trường.

Năm 2024

DTT: 64.000 tỷ đồng

LNST: 10.000 tỷ đồng

Giá mục tiêu 82.000 đồng/ cổ phiếu

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công