Luận điểm đầu tư

• Chúng tôi lặp lại khuyến nghị KHẢ QUAN với giá mục tiêu 1 năm mới là 52.900 đồng/cp. Chúng tôi nâng ước tính LNST của cổ đông công ty mẹ (NPATMI) năm 2024 lên 554 tỷ đồng, đi ngang so với cùng kỳ nhờ diễn biến tích cực gần đây và kỳ vọng giá cước vận tải tiếp tục phục hồi, theo đó thị trường có thể định giá lại ngành.

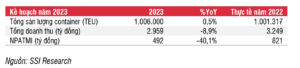

• ĐHCĐ đặt kế hoạch NPATMI năm 2023 là 490 tỷ đồng (giảm 40% svck), thấp hơn 10% so với ước tính của chúng tôi.

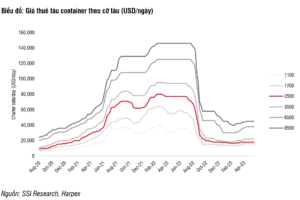

• Giá cước cho thuê tàu có một số chuyển biến tích cực (+15-20% so với mức đáy) vì vậy chúng tôi kỳ vọng việc giảm hàng tồn kho sẽ kết thúc vào khoảng Q3/2023 và nền tảng của ngành sẽ cải thiện kể từ thời điểm đó

CTCP Vận tải & Xếp dỡ Hải An (HAH) đã tổ chức ĐHCĐ vào ngày 20/6/2023, tại đây công ty đã đặt ra kế hoạch và mục tiêu cho năm 2023, đồng thời bầu HĐQT mới do HĐQT tiền nhiệm đã hết nhiệm kỳ 5 năm. Dưới đây là một số nội dung chính từ cuộc họp.

Điểm chính tại ĐHCĐ

• Kế hoạch kinh doanh năm 2023:

Công ty đặt kế hoạch NPATMI giảm 40% trong năm 2023 do ngành vận tải container đang trong chu kỳ đi xuống ở cả thị trường thế giới cũng như tại Việt Nam, dẫn đến giá cước thấp hơn đáng kể (giá giao ngay giảm 70% svck trong khi giá cho thuê tàu giảm 50% svck). Về khối lượng, công ty đặt kế hoạch cao hơn một chút ở tất cả các lĩnh vực kinh doanh (vận tải biển, cảng và depot), nhờ công suất hoạt động cao hơn từ các tàu mới (3 tàu mới vào năm 2023) và các dịch vụ quốc tế mới (với liên doanh ZIM-Hải An và gần đây đã chính thức đổi tên thành Lotus Link).

• Về đầu tư, công ty sẽ tiếp tục kế hoạch mở rộng đội tàu, cùng với việc nhận tàu Haian Rose từ cuối 2022, cũng như nhận 4 tàu feeder được đóng mới, mỗi quý một tàu từ Q4/2023 với tổng vốn đầu tư là 120 triệu USD. Khi kết thúc chu kỳ đầu tư này, HAH sẽ có một đội tàu gồm 15 tàu lớn hơn nhiều so với thời điểm trước COVID (7 tàu), và tiếp tục sở hữu đội tàu container lớn nhất trong nước, đồng thời công ty cũng đặt mục tiêu được xếp trong nhóm 100 Công ty vận tải container toàn cầu theo công suất hoạt động trong năm 2024.

• Để tài trợ cho các khoản đầu tư này, công ty sẽ trích từ lợi nhuận giữ lại (dưới hình thức chia cổ tức bằng cổ phiếu 50% để tăng vốn điều lệ) và phát hành 500 tỷ đồng trái phiếu chuyển đổi, cả hai phương án đều đã được ĐHCĐ thông qua. Trái phiếu chuyển đổi là trái phiếu dài hạn có kỳ hạn 5 năm, với lãi suất coupon tối đa là 6%/năm và với giá chuyển đổi không thấp hơn 1,1 lần giá trị sổ sách trên mỗi cổ phiếu HAH tại thời điểm chuyển đổi (hiện tại, 1,1 lần giá trị sổ sách trên mỗi cổ phiếu HAH là 37.000 đồng/cổ phiếu tính tại thời

điểm cuối Q1/2023). Trái phiếu dự kiến phát hành vào năm 2023 hoặc 2024, tùy thuộc vào điều kiện thị trường và sự chấp thuận của cơ quan chức năng.

• HĐQT mới được đề cử và biểu quyết tại ĐHCĐ, với 7 thành viên (so với 5 thành viên như năm trước), trong đó có 2 thành viên mới từ cổ đông lớn Sao A D.C. và 2 thành viên HĐQT độc lập mới nhằm tuân thủ luật doanh nghiệp mới. Ông Hải – TGĐ đương nhiệm được đề cử làm tân Chủ tịch HĐQT, còn ông Sơn (Chủ tịch đương nhiệm) rút tên khỏi HĐQT.

Cập nhật KQKD Q1/2023

Theo công ty, Q1/2023 có thể được coi là quý thấp nhất cho chu kỳ giảm hiện tại của ngành vận tải container, với giá cước giao ngay tương đương với những năm trước covid do nhu cầu thấp và không phải vào mùa cao điểm vào thời điểm hiện tại. Tại thị trường nội địa cũng xảy ra tình trạng dư cung do cầu giảm trong khi cung tăng (một số tàu đã quay trở lại phục vụ thị trường nội địa khi các điều khoản hợp đồng thuê tàu quốc tế kết thúc). Do đó, giá cho thuê trong nước cũng giảm 80% tại một số thời điểm trong quý 1 và một số doanh nghiệp trong ngành đã phải ghi nhận KQKD lỗ. NPATMI của HAH cũng giảm 40% svck đạt 119 tỷ đồng cũng với những lý do tương tự trong Q1/2023, mặc dù HAH vẫn duy trì thị phần gần 40% (sản lượng 216 nghìn TEU, +1,3% svck) và doanh thu không đổi (655 tỷ đồng +0,4% svck). Công ty kỳ vọng giá cho thuê tàu quốc tế sẽ phục hồi vào Q2/2023 và thị trường nội địa sẽ phục hồi trở lại từ tháng 8/2023. Theo dữ liệu của chúng tôi, tại thời điểm viết bài, giá cho thuê tàu quốc tế đã phục hồi khoảng 15-20% so với mức đáy tháng 3/2023 như đề cập dưới đây.

Cập nhật ngành

Kể từ báo cáo gần đây nhất của chúng tôi vào tháng 4/2023, giá cước vận tải container (theo quan sát qua Chỉ số container thế giới của Drewry) đã tiếp tục giảm 10% xuống còn 1.535 USD/ container 40 feet trong tuần này, cho thấy nhu cầu vận chuyển container tiếp tục sụt giảm. Chúng tôi cho rằng việc đẩy mạnh giảm hàng tồn kho đang được diễn ra và có thể kết thúc trong tháng tới. Do đó, chúng tôi duy trì giả định rằng ngành vận tải container có thể phục hồi nhất định trong nửa cuối năm 2023. Đây cũng là quan điểm của một số doanh nghiệp trong ngành (hãng tàu, các đơn vị khai thác tàu…) khi chúng tôi nhận thấy các hoạt động cho thuê tàu và giá cước tăng trở lại 15-20% so với mức đáy vào tháng 3 đối với các hợp đồng thuê tàu 6-12 tháng, mặc dù giá cước giao ngay vẫn đang giảm. Điều này cho thấy các doanh nghiệp trong ngành lạc quan hơn về chi tiêu của người tiêu dùng và triển vọng của ngành trong vài tháng tới giúp thúc đẩy giá cước tăng cao hơn.

Triển vọng

Kể từ báo cáo gần đây nhất của chúng tôi (link), ngành vận tải container đã cải thiện đúng như kỳ vọng, quay trở lại trạng thái cân bằng hơn và chờ đợi sự phục hồi nhu cầu nhiều hơn. Về phía nguồn cung, chúng tôi nhận thấy các hãng tàu đều nỗ lực kiểm soát nguồn cung, giảm tốc độ tàu (tốc độ tàu trung bình giảm 5% svck trong 5T2023), tăng phá dỡ tàu (dữ liệu so với đầu năm cao hơn cả năm 2021 và 2022 cộng lại) dựa trên dữ liệu của Clarksons. Việc cải thiện giá cho thuê tàu từ 15-20% so với mức đáy cũng cho thấy các hãng vận chuyển đang ở vị thế tốt hơn, vì chúng tôi nhận thấy công suất tăng mạnh để đáp ứng nhu cầu sắp tới khi xử lý hàng tồn kho kếtthúc và việc nhập hàng lại bắt đầu trong những tháng tới. Với những diễn biến này, chúng tôi nhận thấy triển vọng của HAH vào năm 2024 khả quan hơn so với trước đây, mặc dù chúng tôi không loại trừ rủi ro từ việc bổ sung công suất mới (khoảng 30% công suất đội tàu hiện tại) vào năm 2023 đến năm 2025, điều này có thể gây thêm áp lực cho giá cước và nhu cầu tàu. Trong năm 2023, chúng tôi đồng quan điểm với quan điểm của công ty về triển vọng nửa cuối năm sẽ cải thiện tốt hơn và hiện tại chúng tôi ước tính NPATMI năm 2023 cao hơn khoảng 10% so với kế hoạch của công ty.

Cụ thể, chúng tôi duy trì giảm định cho năm 2023 và thay đổi một số giả định cho năm 2024 như sau:

• Giá cho thuê tàu 1700 TEU trung bình giả định: đạt 19.500 USD/ngày trong năm 2023 và 16.000 USD/ngày trong năm 2024 (so với giả định trước đó là 12.000 USD/ngày vào năm 2024)

• Cơ cấu đội tàu: 3 tàu nội địa và 12 tàu cho thuê định hạn

• Giá cước giao ngay trung bình trong nước giảm 40% svck trong năm 2023 và +20% svck trong năm 2024

• Sản lượng nội địa giảm 20% YoY svck trong 2023 và +8% svck trong năm 2024

• Giá nhiên liệu giảm 25% svck trong năm 2023 và đi ngang trong năm 2024.

Chúng tôi kỳ vọng sản lượng nội địa sẽ phục hồi 8% svck trong năm 2024 do nhu cầu bên ngoài phục hồi, gián tiếp dẫn đến nhu cầu vận chuyển nguyên vật liệu đầu vào và vận chuyển thành phẩm từ các cảng trung chuyển đến cảng nước sâu ở khu vực cảng Lạch Huyện và Cái Mép tăng cao hơn.

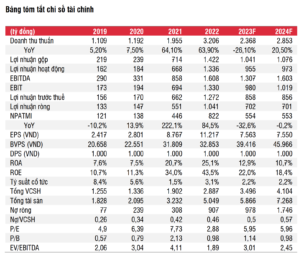

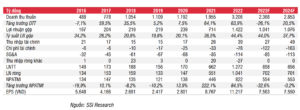

Nhìn chung, chúng tôi dự báo NPATMI của HAH sẽ giảm mạnh đạt 554 tỷ đồng (-33% svck) trong năm 2023 trước khi đi ngang ở mức 553 tỷ đồng (-0,2% svck) trong năm 2024. Kết quả NPATMI dựa trên giả định công suất tăng 40% (từ 4 tàu đóng mới) và giá cho thuê tàu bình quân thấp hơn, trong khi giá cho thuê nội địa và sản lượng được cải thiện so với cùng kỳ.

Luận điểm đầu tư

Kể từ báo cáo gần đây nhất (với khuyến nghị KHẢ QUAN) giá cổ phiếu đã tăng 27%, điều này có thể nhận thấy triển vọng tích cực hơn trong những tháng tới đối với ngành, cũng như việc định giá lại cổ phiếu như chúng tôi đã kỳ vọng trong báo cáo trước. Ở mức giá hiện tại, HAH đang giao dịch với P/E dự phóng 2024 là 6x và P/B là 0,98x. Do ngành vẫn đang trong giai đoạn đầu phục hồi, chúng tôi kỳ vọng các yếu tố cơ bản của ngành sẽ cải thiện hơn nữa trong những tháng tới (đơn đặt hàng cao hơn, giá cước giao ngay cao hơn…) sẽ giúp việc định giá lại cổ phiếu đối với toàn ngành. Với quan điểm đầu tư dài hạn, chúng tôi áp dụng P/E mục tiêu 2024 mới là 7x đối với cổ phiếu HAH, và đưa ra giá mục tiêu 1 năm mới là 52.900 đồng/cổ phiếu (tiềm năng tăng giá khoảng 20%) và duy trì khuyến nghị KHẢ QUAN. Và các phiên giảm giá sẽ là cơ hội để tích lũy cổ phiếu.

Trong ngắn hạn, chúng tôi kỳ vọng lợi nhuận Q2/2023 có thể vẫn thấp do thị trường giao ngay hiện tại vẫn chưa yếu, tuy nhiên điều này đã được thị trường kỳ vọng do đó tác động sẽ ít tiêu cực hơn đến giá cổ phiếu.

Rủi ro giảm đối với khuyến nghị của chúng tôi bao gồm giá dầu cao hơn và/hoặc nhu cầu và đơn hàng phục hồi chậm hơn so với giả định trong kịch bản cơ sở chúng tôi là phục hồi vào nửa cuối năm 2023

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công