Chúng tôi đã tham gia ĐHCĐ năm 2024 do HPG tổ chức với một số thông tin chính như sau:

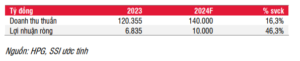

Kế hoạch lợi nhuận ròng năm 2024 đặt ở mức 10 nghìn tỷ đồng đã được phê duyệt (tăng 46,3% svck). Ban lãnh đạo kỳ vọng năm 2024 sẽ là một năm tốt sau khi KQKD chạm đáy năm 2023, nhưng không kỳ vọng ngành thép sẽ đạt được mức tăng trưởng đột biến do thị trường bất động sản ở Trung Quốc vẫn còn yếu.

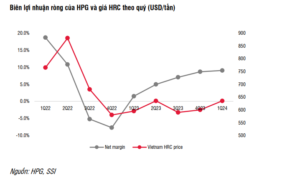

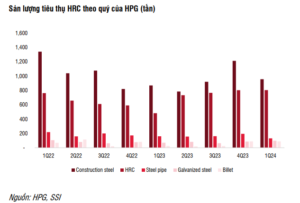

Biên lợi nhuận tiếp tục tăng trong Q1/2024 nhờ mảng HRC: Theo kết quả kinh doanh sơ bộ, doanh thu và lợi nhuận ròng trong Q1/2024 lần lượt đạt 31 nghìn tỷ đồng (tăng 15% svck) và 2,8 nghìn tỷ đồng (tăng 631% svck), đã bao gồm khoản lỗ tỷ giá khoảng 200 tỷ đồng. Biên lợi nhuận ròng đạt khoảng 9,0% trong quý, mức cao nhất kể từ Q3/2022 do sản lượng tiêu thụ tăng và giá HRC bình quân ở mức cao (tăng 5,5% so với quý trước). Sản lượng tiêu thụ thép xây dựng trong Q1/2024 là 956 nghìn tấn (tăng 10,1% svck) nhờ sản lượng xuất khẩu tăng 156% svck, trong khi sản lượng tiêu thụ nội địa giảm 15% svck. Sản lượng HRC vẫn ở mức cao lịch sử là 805 nghìn tấn (tăng mạnh 67% svck). Ban lãnh đạo kỳ vọng biên lợi nhuận còn khả năng cải thiện trong thời gian tới do công ty đã giải quyết lượng hàng tồn kho có chi phí cao trong quý đầu năm.

Dung Quất giai đoạn 2 vẫn đang đúng tiến độ: Công ty dự kiến hoàn thành lò cao đầu tiên vào tháng 12/2024 hoặc Q1/2025 với công suất 2,7-2,8 triệu tấn/năm. Ban lãnh đạo tự tin lò này có thể sản xuất ít nhất 2 triệu tấn trong năm 2025, hoặc lên tới 2,5 triệu tấn trong kịch bản tốt hơn. Toàn bộ Giai đoạn 2 dự kiến sẽ hoàn thành vào tháng 9/2026. Với Dung Quất 2 và Dung Quất 3 (có thể tại Phú Yên với vốn đầu tư khoảng 5 tỷ USD), HPG sẽ tiếp tục giữ trọng tâm vào mảng thép, đặc biệt là với dòng sản phẩm chất lượng cao.

Thuế chống bán phá giá đối với HRC: Như đã đề cập trong báo cáo trước đây của chúng tôi, HPG và Formosa đã có văn bản đề xuất lên Bộ Công thương về việc áp thuế đối với HRC của Trung Quốc. Trong trường hợp Bộ Công Thương đồng ý mở cuộc điều tra thì quá trình điều tra có thể kéo dài từ 12-18 tháng trước khi đưa ra quyết định cuối cùng. Sự cạnh tranh từ HRC nhập khẩu rất gay gắt khi sản lượng nhập khẩu đạt 9,6 triệu tấn trong năm 2023 và 3 triệu tấn trong Q1/2024, cao hơn nhiều so với sản lượng sản xuất trong nước.

Ước tính và luận điểm đầu tư

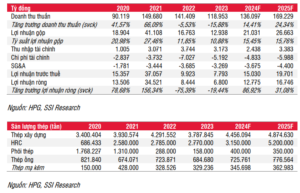

Chúng tôi tăng dự báo lợi nhuận ròng năm 2024 từ 11,2 nghìn tỷ đồng lên 12,8 nghìn tỷ đồng, tăng 86,9% svck. Trong năm 2025, chúng tôi kỳ vọng lợi nhuận của công ty sẽ tăng 31% svck đạt 16,7 nghìn tỷ đồng nhờ sản lượng HRC tăng 65% svck đạt 5,2 triệu tấn nhờ lò đầu tiên của Dung Quất 2 đi vào hoạt động (mặc dù chúng tôi giả định giá HRC trung bình sẽ giảm 3% để đẩy sản lượng bán hàng).

Sau khi điều chỉnh tăng ước tính lợi nhuận, chúng tôi nâng giá mục tiêu 12 tháng lên 34.500 đồng/cổ phiếu (từ 31.200 đồng/cổ phiếu) và nâng khuyến nghị đối với cổ phiếu HPG từ Khả quan lên MUA. Với triển vọng tăng trưởng tích cực của công ty trong 3 năm tới, chúng tôi khuyến nghị nhà đầu tư có thể tích lũy trong các phiên giá điều chỉnh.

Kế hoạch lợi nhuận ròng năm 2024 đặt ở mức 10 nghìn tỷ đồng đã được phê duyệt (tăng 46,3% svck). Ban lãnh đạo kỳ vọng năm 2024 sẽ là một năm tốt sau khi KQKD chạm đáy năm 2023, nhưng không kỳ vọng ngành thép sẽ đạt được mức tăng trưởng đột biến do thị trường bất động sản ở Trung Quốc vẫn còn yếu. HPG sẽ phát hành 10% cổ phiếu thưởng trong năm 2024. Ban lãnh đạo kỳ vọng sẽ quay trở lại trả cổ tức bằng tiền mặt từ năm 2025.

Biên lợi nhuận tiếp tục tăng trong Q1/2024 nhờ mảng HRC: Theo kết quả kinh doanh sơ bộ, doanh thu và lợi nhuận ròng trong Q1/2024 lần lượt đạt 31 nghìn tỷ đồng (tăng 15% svck) và 2,8 nghìn tỷ đồng (tăng 631% svck), bao gồm khoản lỗ tỷ giá 200 tỷ đồng (do khoản vay ngoại tệ lên tới khoảng 400 triệu USD vào cuối Q1/2024). Biên lợi nhuận ròng khoảng 9,0%, đây là mức cao nhất kể từ Q3/2022 do sản lượng tiêu thụ tăng và giá HRC bình quân ở mức cao (tăng 5,5% so với quý trước).

Sản lượng tiêu thụ thép xây dựng trong Q1/2024 là 956 nghìn tấn (tăng 10,1% svck), kết quả này rất đáng khích lệ khi giá thép xây dựng điều chỉnh khoảng 3% so với tháng trước vào tháng trước. Xuất khẩu vẫn là động lực tăng trưởng chính, với sản lượng xuất khẩu tăng 156% svck dạt 326 nghìn tấn trong quý, trong khi sản lượng tiêu thụ nội địa giảm 15% svck. Sản lượng phôi thép cũng phục hồi tốt trong thời gian gần đây và đạt 89 nghìn tấn trong quý, tăng 243% svck.

Sản lượng HRC vẫn ở mức cao lịch sử là 805 nghìn tấn (tăng mạnh 67% svck). Mặt khác, sản lượng tiêu thụ thép dẹt thành phẩm, bao gồm cả thép ống và thép mạ kẽm đi ngang svck ở mức 229 nghìn tấn

Lợi nhuận quý 2 dự kiến được duy trì: Giá thép xây dựng và HRC đã điều chỉnh lần lượt từ 3-4% đến 10% so với mức cao trong tháng 1 sau khi giá thép trung bình của Trung Quốc điều chỉnh (sau khi sản lượng sản xuất thép bình quân tháng của Trung Quốc trong hai tháng đầu năm 2024 tăng khoảng 13% so với trung bình Q4/2023). Tuy nhiên, ban lãnh đạo cho biết HPG đã giải quyết hàng tồn kho có chi phí cao trong quý đầu tiên để có thể mua thêm nguyên liệu giá rẻ (giá quặng sắt và than cốc đã điều chỉnh 25-30% so với đầu năm), nhờ vậy có thể giúp giảm chi phí sản xuất trong thời gian ngắn và mở rộng biên lợi nhuận.

Dung Quất giai đoạn 2 vẫn đang đúng tiến độ: Công ty dự kiến hoàn thành lò đầu tiên vào tháng 12/2024 hoặc Q1/2025 với công suất 2,7-2,8 triệu tấn/năm. Ban lãnh đạo tự tin lò cao đầu tiên có thể sản xuất ít nhất 2 triệu tấn trong năm 2025, hoặc lên tới 2,5 triệu tấn trong kịch bản tốt hơn. Toàn bộ Giai đoạn 2 dự kiến sẽ hoàn thành vào tháng 9/2026. Sản lượng có thể tiêu thụ cả ở thị trường trong nước và xuất khẩu.

Như đã đề cập trong báo cáo chuyến thăm Khu liên hợp Dung Quất, chi phí sản xuất của Dung Quất 2 có thể tốt hơn Dung Quất 1 nhờ quy mô hoạt động với quy mô 2500 m3/lò so với 1080 m3/lò ở giai đoạn đầu, điều này sẽ giúp giảm tỷ lệ tiêu thụ nguyên liệu, như 10% đối với than luyện cốc.

Mảng thép tiếp tục là trọng tâm trong 5-10 năm tới: Với Dung Quất 2 và Dung Quất 3 (có thể đặt tại Phú Yên với vốn đầu tư khoảng 5 tỷ USD), HPG sẽ tiếp tục giữ trọng tâm vào mảng thép, đặc biệt là với dòng sản phẩm chất lượng cao để sản xuất ô tô, tàu thủy, đường sắt cao tốc (cho tuyến đường sắt Bắc Nam sắp tới) và tôn silic dùng cho máy biến áp. Mặt khác, công ty chưa có kế hoạch mở rộng công suất ống thép, thép mạ kẽm, hay đầu tư vào dự án bauxite.

Thuế chống bán phá giá đối với HRC: Như đã đề cập trong báo cáo trước đây của chúng tôi, HPG và Formosa đã có văn bản đề xuất lên Bộ Công thương về việc áp thuế đối với HRC của Trung Quốc. Trong trường hợp Bộ Công Thương đồng ý mở cuộc điều tra thì quá trình điều tra có thể kéo dài từ 12-18 tháng trước khi đưa ra quyết định cuối cùng.

Theo HPG, sự cạnh tranh từ HRC nhập khẩu rất gay gắt. Trong năm 2023, HPG và Formosa sản xuất khoảng 6,7 triệu tấn HRC, nhưng Việt Nam phải nhập khẩu 9,6 triệu tấn. Trong Q1/2024, Việt Nam sản xuất khoảng 2 triệu tấn HRC nhưng phải nhập khẩu 3 triệu tấn, trong đó 2,3 triệu tấn đến từ Trung Quốc (với giá có thể thấp hơn khoảng 40-50 USD/tấn so với thép do HPG sản xuất). Tuy nhiên, ban lãnh đạo tin rằng nếu thuế chống bán giá được áp dụng thì điều này không có nghĩa là giá HRC Việt Nam sẽ tăng vì vẫn có các quốc gia lân cận khác sản xuất sản phẩm này, bao gồm Malaysia, Indonesia, Hàn Quốc, Nhật Bản, Đài Loan…

Ước tính lợi nhuận

Chúng tôi điều chỉnh tăng dự báo lợi nhuận ròng năm 2024 từ 11,2 nghìn tỷ đồng lên 12,8 nghìn tỷ đồng, tương đương tăng 86,9% svck. Chúng tôi giả định sản lượng thép xây dựng và HRC của công ty sẽ lần lượt đạt khoảng 4,5 triệu tấn (tăng 17,6% svck) và 3 triệu tấn (tăng 13,7% svck) trong năm 2024. Ngoài ra, chúng tôi giả định giá thép xây dựng trung bình và HRC sẽ giảm 1,7% so với mức giảm 5% của giá quặng sắt và than luyện cốc.

Trong năm 2025, chúng tôi kỳ vọng lợi nhuận của công ty sẽ tăng 31% svck đạt 16,7 nghìn tỷ đồng, nhờ sản lượng HRC tăng 65% svck đạt 5,2 triệu tấn nhờ lò đầu tiên của Dung Quất 2 đi vào hoạt động (mặc dù chúng tôi giả định giá HRC trung bình giảm 3% để thúc đẩy sản lượng tiêu thụ) và tăng trưởng sản lượng một chữ số của các sản phẩm thép khác.

Định giá và luận điểm đầu tư

Cổ phiếu HPG đang giao dịch ở mức PE 2024 và 2025 lần lượt là 13,7x và 10,2x. Để phản ánh ước tính lợi nhuận cao hơn, chúng tôi nâng giá mục tiêu 12 tháng lên 34.500 đồng/cổ phiếu (từ 31.200 đồng/cổ phiếu), dựa trên dự báo năm 2024 của chúng tôi với hệ số P/E và EV/EBITDA mục tiêu lần lượt là 16x và 9x, theo đó, chúng tôi nâng khuyến nghị đối với cổ phiếu HPG từ Khả quan lên MUA. Với triển vọng tăng trưởng tích cực của công ty trong 3 năm tới, chúng tôi khuyến nghị nhà đầu tư có thể tích lũy trong các phiên giá điều chỉnh. Yếu tố hỗ trợ ngắn hạn: Tăng trưởng lợi nhuận mạnh trong năm 2024, đặc biệt là trong nửa đầu năm nhờ mức nền so sánh thấp trong nửa đầu năm 2023. Rủi ro giảm đối với khuyến nghị: Giá thép/sản lượng tiêu thụ thấp hơn dự kiến và chi phí nguyên liệu cao hơn dự kiến

Một số cổ phiếu quan tâm tại đây

- BĐS & BĐS Khu công nghiệp: NLG, KDH, KBC, HDG

- Dầu khí:PVD, PVT, PVS, PLX,..

- Thép: HPG

- Bán lẻ: MWG,

- Xuất khẩu: VHC, ANV, TNG,..

- Đường: QNS,

- khác: PC1,

Anh (Chị) muốn mở tài khoản tại SSI liên hệ em Huyền 0353899153 hoặc nhấn tại đây (mã ID của em Huyền 1378)

Chúc Anh (Chị) giao dịch thành công.

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công