Luận điểm đầu tư:

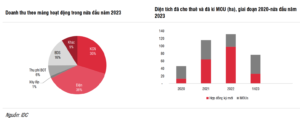

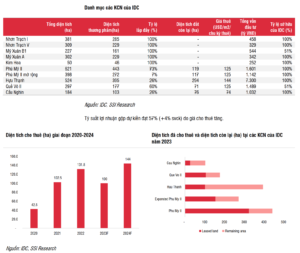

IDC là một trong những nhà phát triển khu công nghiệp lớn nhất Việt Nam, với 727 ha đất cho thuê tại các tỉnh Long An, Bà Rịa Vũng Tàu và Thái Bình. Chi phí bồi thường giải phóng mặt bằng thấp sẽ giúp IDC duy trì tỷ suất lợi nhuận gộp khu công nghiệp ở mức trên 50% từ năm 2022 đến năm 2026. Cổ phiếu IDC đang giao dịch với P/E & P/B 2023 lần lượt là 10,2x và 2,5x và P/E & P/B 2024 lần lượt là 8,9x và 2,4x – thấp hơn trung bình ngành lần lượt là 14,8x và 3x. Chúng tôi hiện có khuyến nghị KHẢ QUAN đối với cổ phiếu IDC, và nâng giá mục tiêu 1 năm lên 53.200 đồng/cp (từ mức 51.400 đồng/cổ phiếu), tương ứng với tiềm năng tăng giá là 8,8% so với giá thị trường hiện tại. Diện tích ký mới và ký MOUs đạt 101,76 ha, lịch thanh toán sẽ được đẩy nhanh từ một năm lên sáu tháng, như chúng tôi quan sát thấy ở các khách hàng lớn, dòng tiền của IDC sẽ tiếp tục được cải thiện. Chúng tôi cho rằng IDC có thể duy trì cổ tức tiền mặt ở mức 40%/mệnh giá trong năm 2023 và 2024, theo đó, tỷ suất cổ tức là 8,3%.

Hoàn thành kế hoạch ký mới và ký MOU trong năm. MOU trong 7 tháng đầu năm ghi nhận 101,76 ha đất có thể cho thuê (hoàn thành 101% kế hoạch thận trọng của công ty trong năm 2023). Các khách thuê lớn là Pepsico (20 ha tại KCN Hựu Thạnh với giá thuê 130 USD/m2/chu kỳ thuê), Hyosung (25 ha tại KCN Phú Mỹ II với giá thuê 125 USD/m2/chu kỳ thuê). Chúng tôi khá lạc quan về khả năng cho thuê KCN của IDC với doanh thu dự kiến trong năm 2023 ước đạt 3,65 nghìn tỷ đồng (+26% svck) khi chúng tôi loại trừ doanh thu bất thường từ KCN Nhơn Trạch V được ghi nhận vào năm 2022.

Lợi nhuận ròng trong Q2/2023 giảm svck do không còn khoản lợi nhuận bất thường từ KCN Nhơn Trạch V. Trong Q2/2023, doanh thu thuần đạt 2.407 tỷ đồng (-27,2% svck) phù hợp với kỳ vọng của chúng tôi, trong đó doanh thu cho thuê KCN giảm 62,8% svck do IDC ghi nhận doanh thu bất thường từ KCN Nhơn Trạch V vào Q2/2022. Lợi nhuận ròng đạt 662 tỷ đồng (-54,7% svck) do được ghi nhận hồi tố khoản lợi nhuận bất thường từ KCN Quế Võ II (chiếm 24% tổng LNTT). Tiền mặt và tiền gửi ngân hàng của IDC trong Q2/2023 đạt 2,2 nghìn tỷ đồng phần lớn nhờ dòng tiền dương từ các khách thuê KCN.

Chuyển nhượng cho Aeon dự án khu đô thị. Dự án Khu đô thị phường 6, Tân An (Idico Linco – IDC sở hữu 51%) dự kiến sẽ được chuyển nhượng cho Aeon để phát triển trung tâm thương mại. Giá trị giao dịch dự kiến đạt hơn 470 tỷ đồng, với tỷ suất lợi nhuận gộp 80%. Thỏa thuận dự kiến sẽ hoàn tất trong Q4/2023.

Trong Q2/2023, doanh thu và LNST của IDC lần lượt đạt 2,4 nghìn tỷ đồng (-27,2% svck) và 662 tỷ đồng (-54,8 svck). Doanh thu và LNST của cổ đông công ty mẹ trong nửa đầu năm 2023 lần lượt đạt 3,5 nghìn tỷ đồng (- 29% svck) và 681 tỷ đồng (-60% svck).

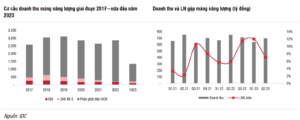

Khu công nghiệp: IDC ghi nhận doanh thu và lợi nhuận một lần đối với diện tích cho thuê mới khi nhà đầu tư thanh toán trong vòng 12 tháng kể từ ngày ký MOU. Trong nửa đầu năm 2023, tổng diện tích cho thuê mới đạt 76,76 ha – hoàn thành 76% kế hoạch năm, bao gồm KCN Hựu Thạnh (39,3 ha, giá thuê 144 USD/m2/chu kỳ thuê (+3% svck), KCN Cầu Nghìn (18,1 ha) và KCN Quế Võ II (15,2 ha). Doanh thu KCN đạt 1,06 nghìn tỷ đồng (-66% svck) do trong 6 tháng đầu năm 2022 IDC ghi nhận doanh thu bất thường từ hồi tố ghi nhận 1 lần cho KCN Nhơn Trạch V (1,5 nghìn tỷ đồng). Tỷ suất lợi nhuận gộp giảm 10% xuống mức 55% do: (i) tỷ suất lợi nhuận gộp bất thường của Nhơn Trạch V là 84%; và (ii) tỷ suất lợi nhuận của KCN Hựu Thạnh thấp hơn 9% so với Phú Mỹ II và các KCN Phú Mỹ II mở rộng.

Mảng điện: IDC sở hữu các dự án thủy điện Srok Phu Miêng và Đăk Mi 3 với tổng công suất 114 MW và 3 trạm biến áp (Tuy Hạ, Nhơn Trạch 5 và Hựu Thành GĐ1) với tổng công suất là 481 MW . Trong nửa đầu năm 2023, doanh thu bán điện đạt 1,33 nghìn tỷ đồng (-6% svck) khi nhu cầu tiêu thụ điện tại các nhà máy trong KCN giảm do tiêu dùng trong nước và xuất khẩu yếu. Sản lượng sản xuất của các nhà máy thủy điện giảm 3% svck. Tỷ suất lợi nhuận gộp duy trì ở mức 9% (+2% svck) do Đăk Mi 3 hoạt động trở lại vào tháng 10/2022

Thu phí: IDC thu phí từ hai trạm BOT (BOT An Sương – An Lạc và BOT Quốc lộ 51). Doanh thu từ hoạt động thu phí đạt 216 tỷ đồng (+5% svck) trong nửa đầu năm 2023, do lưu lượng phương tiện giao thông tăng 5% svck. Tỷ suất lợi nhuận gộp đạt 44,9% svck (-2% svck), do IDC trích trước chi phí bảo trì dài hạn. Doanh thu BĐS đạt 576 tỷ đồng (+10,2x svck) nhờ ghi nhận doanh thu từ việc hồi tố ghi nhận đều sang một lần tại KCN Quế Võ II. Tỷ suất lợi nhuận gộp đạt 51%. Thu nhập lãi tiền gửi ngân hàng tăng 47% svck. Chi phí tài chính tăng 44% svck chủ yếu do chi phí lãi vay tăng +42% svck. Tiền mặt và tiền gửi ngân hàng của IDC tại thời điểm cuối Q2/2023 đạt 2,2 nghìn tỷ đồng (+4% svck) – chiếm 13% tổng tài sản, do dòng tiền tích cực từ các khách thuê khu công nghiệp. Tỷ lệ D/E đạt 0,58x

Triển vọng

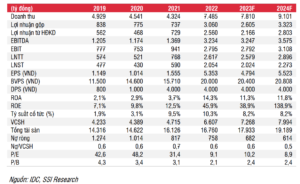

Trong 6 tháng cuối năm 2023, chúng tôi ước tính doanh thu và lợi nhuận trước thuế lần lượt đạt 4,2 nghìn tỷ đồng (+31% svck) và 1,5 nghìn tỷ đồng (+45% svck), một phần do mức nền thấp trong Q4/2022. Trong đó, doanh thu KCN sẽ đạt 1,9 tỷ đồng (+70% svck) từ các hợp đồng lớn như Pepsico (Mỹ), Trung Quốc và Đài Loan. Bên cạnh đó, IDC dự kiến ghi nhận khoản lãi 357 tỷ đồng từ chuyển nhượng đất cho Aeon, LNTT năm 2023 ước đạt 2,57 nghìn tỷ đồng (-1,4% svck) trong năm 2023 – phù hợp với kế hoạch của công ty. Sang năm 2024, chúng tôi kỳ vọng doanh thu của IDC đạt 9,1 nghìn tỷ đồng (+16,2% svck) và LNTT là 2,8 nghìn tỷ đồng (+12,3% svck). EPS ước đạt 5.523 đồng/cổ phiếu dựa trên các giả định sau:

• Mảng KCN

IDC tiếp tục ghi nhận doanh thu đều trong suốt quá trình hoạt động của các KCN (50 năm) đối với các hợp đồng đã được nhà đầu tư thanh toán trước năm 2022, như KCN Mỹ Xuân B1, Phú Mỹ II và Phú Mỹ II Mở rộng. Chúng tôi ước tính doanh thu sẽ đạt 225 tỷ đồng.

Ngoài ra, công ty đã ký hợp đồng mới và MOUs tại KCN Hựu Thạnh với diện tích 50,2 ha (+35% svck) với giá thuê 144 USD/m2/chu kỳ thuê (+3% svck), bao gồm các khách hàng trong lĩnh vực hàng tiêu dùng, logistics và các lĩnh vực khác. Đồng thời, chúng tôi kỳ vọng công ty sẽ cho thuê 50 ha đất tại KCN Phú Mỹ II và Phú Mỹ II mở rộng với giá 125 USD/m2/chu kỳ thuê (đi ngang svck).

Doanh thu KCN ước đạt 4,5 nghìn tỷ đồng (+48% svck)

Hoạt động thu phí: Chúng tôi ước tính lưu lượng phương tiện qua trạm thu phí An Sương – An Lạc sẽ duy trì mức tăng trưởng 2%, giá vé không thay đổi; doanh thu dự kiến đạt 425 tỷ đồng cho năm 2024. Biên lợi nhuận gộp duy trì ở mức cao là 49,3%.

Chi phí lãi vay dự báo tăng 2% svck lên 226 tỷ đồng. Vay dài hạn – chiếm 80,8% tổng dư nợ – chủ yếu đến từ các dự án BOT, với lãi suất dao động trong khoảng 8,5%-8,8%.

Luận điểm đầu tư:

Quan điểm ngắn hạn: Chúng tôi cho rằng dòng tiền dương sẽ giúp IDC duy trì cổ tức bằng tiền mặt tỷ lệ 20% trong nửa cuối năm 2023. Thông tin về việc ký MOU với các khách hàng lớn, dòng vốn FDI phục hồi và hoàn tất chuyển nhượng dự án bất động sản cho Aeon hỗ trợ tăng trưởng lợi nhuận mạnh trong nửa cuối năm 2023. IDC đang giao dịch với P/E & P/B 2023 lần lượt là 10,2x và 2,5x và P/E & P/B 2024 lần lượt là 8,9x và 2,4x – thấp hơn trung bình ngành lần lượt là 14,8x và 3x. Chúng tôi hiện có khuyến nghị KHẢ QUAN đối với cổ phiếu IDC, và nâng giá mục tiêu 1 năm lên 53.200 đồng/cp (từ mức 51.400 đồng/cổ phiếu), tương ứng với tiềm năng tăng giá là 8,8% so với giá thị trường hiện tại. Diện tích ký mới và ký MOUs đạt 101,76 ha, lịch thanh toán sẽ được đẩy nhanh từ một năm lên sáu tháng, như chúng tôi quan sát thấy ở các khách hàng lớn, dòng tiền của IDC sẽ tiếp tục được cải thiện. Chúng tôi cho rằng IDC có thể duy trì cổ tức tiền mặt ở mức 40%/mệnh giá trong năm 2023 và 2024, theo đó, tỷ suất cổ tức là 8,3%

Rủi ro đầu tư:

Có một số điểm cần lưu ý khi đầu tư vào cổ phiếu IDC như sau:

(1) Nhu cầu thuê đất giảm khi dòng vốn FDI giảm tốc trước những khó khăn kinh tế toàn cầu;

(2) Chi phí bồi thường giải phóng mặt bằng tăng. Trong năm 2022, giá đất tại các tỉnh như Long An, Thái Bình, Bà Rịa Vũng Tàu tăng 10~20% so với giai đoạn 2021~2022. Do đó, chúng tôi cho rằng chi phí bồi thường của các dự án trong tương lai gia tăng sẽ ảnh hưởng đến tỷ suất lợi nhuận của các dự án mới của IDC;

(3) Tiến độ pháp lý để thành lập các khu công nghiệp mới có thể kéo dài.

Nguồn: Tham khảo công ty chứng khoán

Chúc Anh (Chị) giao dịch thành công.

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công