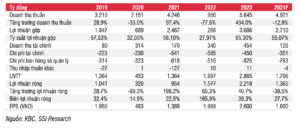

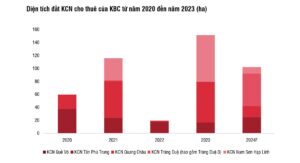

Tháng 11/2023, KCN Tràng Duệ 3 được phê duyệt quy hoạch phân khu tỷ lệ 1/2000. Đây là bước quan trọng để KBC được xin chấp thuận chủ trương đầu tư trong năm 2024. Chúng tôi kỳ vọng KBC sẽ được phê duyệt chấp thuận chủ trương đầu tư KCN Tràng Duệ 3 (687 ha) trong 6 tháng đầu năm 2024 và hoàn tất các thủ tục pháp lý chi tiết khác để bắt đầu cho thuê đất từ cuối năm 2024. Đối với hoạt động phát triển bất động sản nhà ở, KBC vẫn đang tập trung làm việc với tỉnh Bắc Ninh để xác định tiền sử dụng đất (LUR) cho KĐT Phúc Ninh, tỉnh Bắc Ninh. Chúng tôi cho rằng việc này có thể kéo dài đến năm 2025, do đó 10 ha đất thương phẩm mà KBC đã bán trước đó sẽ chỉ được ghi nhận doanh thu trong năm 2025. Do đó, theo kịch bản cơ sở, chúng tôi kỳ vọng KBC sẽ cho thuê tổng cộng khoảng 102 ha đất KCN trong năm 2024, trong đó 30 ha đã được các nhà đầu tư đảm bảo thuê trong năm 2023, 50 ha từ KCN Tràng Duệ 3 và 22 ha từ KCN Tân Phú Trung. Chúng tôi ước tính KBC sẽ đạt 4,92 nghìn tỷ đồng doanh thu thuần (giảm 12,8% svck) và 1,36 nghìn tỷ đồng LNST (giảm 38,5% svck) cho năm 2024. Dự báo này thấp hơn so với dự báo trước đây của chúng tôi đến từ việc ghi nhận doanh thu tại KĐT Phúc Ninh, Bắc Ninh dự kiến lùi sang năm 2025 như đã đề cập ở trên. Trong kịch bản kém khả quan, khi KBC nhận được phê duyệt đầu tư cho KCN Tràng Duệ 3 vào cuối năm 2024 để bắt đầu cho thuê trong năm 2025, chúng tôi ước tính KBC có thể chỉ cho thuê 52 ha trong năm 2024 thay vì 102 ha như trong kịch bản cơ sở. Theo đó, chúng tôi ước tính doanh thu và LNST năm 2024 lần lượt đạt 3,1 nghìn tỷ đồng (giảm 45% svck) và 839 tỷ đồng (giảm 62,2% svck). Ở mức giá 32.000 đồng/cổ phiếu, KBC đang giao dịch ở mức P/E 2024 là 20x và P/B là 1,3x. Chúng tôi duy trì khuyến nghị TRUNG LẬP với giá mục tiêu là 34.400 đồng/cổ phiếu, với tiềm năng tăng giá là 7,5% so với giá hiện tại và cao hơn 3,6% so với giá mục tiêu trước đó do chúng tôi đưa các cụm KCN Hưng Yên vào định giá RNAV.

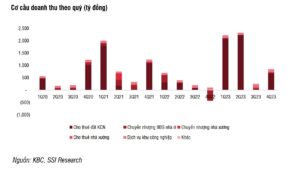

Trong Q4/2023, KBC đạt 847 tỷ đồng doanh thu thuần (tăng 242,6% so với quý trước) và so với mức doanh thu âm trong Q4/2022 do KBC nhận lại 2,5 ha đất thương mại tại KĐT Tràng Duệ sau khi bán trong năm 2019. Ngoài ra, LNST đạt 131 tỷ đồng trong Q4/2023 (tăng 608% so với quý trước và so với mức lỗ ròng trong Q4/2022). • Cụ thể, mảng cho thuê đất KCN đạt 680 tỷ đồng doanh thu (tăng gấp 25,2 lần so với quý trước), do KBC đã bàn giao tổng cộng 23,4 ha đất KCN cho khách thuê mới, thấp hơn kỳ vọng của ban lãnh đạo KBC là 50 ha trong Q4/2023. Công ty cho biết, các khách thuê mới đang hoàn tất thủ tục đầu tư tại Việt Nam, do đó việc giao đất KCN cho khách thuê vào năm 2024 với khoảng 30 ha đất KCN, trong đó 17 ha từ KCN Quang Châu, 10 ha từ KCN Nam Sơn Hạp Lĩnh và 3 ha từ KCN Tân Phú Trung. • Trong hai năm qua, giá đất công nghiệp bình quân tại các KCN của KBC đã tăng mạnh từ 13% lên 20% mỗi năm. Trong năm 2023, giá đất công nghiệp bình quân của KCN Tân Phú Trung, KCN Quang Châu và KCN Nam Sơn Hạp Lĩnh lần lượt đạt 182 USD/m2, 130 USD/m2 và 142 USD/m2. Các KCN này thuộc các tỉnh TP. HCM, Bắc Ninh và Bắc Giang nằm trong danh sách 10 tỉnh thành thu hút vốn FDI đăng ký cao nhất trong năm 2022 và 2023. • Các mảng khác như nhà xưởng cho thuê, dịch vụ KCN và bán đất ở ghi nhận 167 tỷ đồng trong Q4/2023, giảm 25% so với quý trước do doanh thu từ đất ở và tiền thuê nhà xưởng đều giảm. Lũy kế cả năm 2023, KBC đã bàn giao khoảng 151 ha đất công nghiệp (tăng 680% svck), ghi nhận 5,64 nghìn tỷ đồng doanh thu thuần (tăng 494% svck) và 2,22 nghìn tỷ đồng lợi nhuận ròng (tăng 40,7% svck), lần lượt hoàn thành 62,7% và 55,5% kế hoạch của công ty. Kết quả năm 2023 cũng thấp hơn dự báo của chúng tôi cả về doanh thu và LNST lần lượt là 5,89 nghìn tỷ đồng và 2,54 nghìn tỷ đồng, do: i) sự khác biệt trong việc ghi nhận diện tích thuê đất khi KBC cho thuê 12,9 ha tại KCN Tân Phú Trung, 6,6 ha tại KCN Quang Châu và 3,9 ha tại KCN Nam Sơn Hạp Lĩnh trong Q4/2023 trong khi chúng tôi dự báo KBC chỉ cho thuê 18 ha tại KCN Tân Phú Trung; và ii) biên lợi nhuận gộp của hoạt động cho thuê đất công nghiệp trong Q4/2023 thấp hơn nhiều so với nửa đầu năm 2023 do biên lợi nhuận cho thuê đất tại KCN Tân Phú Trung thấp hơn so với KCN Quang Châu và KCN Nam Sơn Hạp Lĩnh.

Mặc dù KBC không hoàn thành kế hoạch năm đã đặt ra nhưng kết quả lợi nhuận vẫn cho thấy năm 2023 là một năm hoạt động tốt nhất từ trước đến nay của KBC.

Biên lợi nhuận gộp trong Q4/2023 là 44,5%, tương đương mức Q3/2023 và thấp hơn nhiều so với mức 70,3% trong nửa đầu năm 2023 do biên lợi nhuận gộp của hoạt động cho thuê đất công nghiệp trong Q4/2023 thấp hơn nhiều so với nửa đầu năm 2023, khi biên lợi nhuận gộp của hoạt động cho thuê đất công nghiệp trong Q4/2023 là 47,5% so với 71,6% trong nửa đầu năm 2023. Nguyên nhân chủ yếu là do trong Q4/2023 doanh thu cho thuê đất của KCN Tân Phú Trung đóng góp lớn trong tổng doanh thu và có biên lợi nhuận gộp thấp hơn KCN Nam Sơn Hạp Lĩnh và KCN Quang Châu. KBC tiếp tục giảm đòn bẩy khi nợ phải trả lãi chỉ còn 3,66 nghìn tỷ đồng tại thời điểm cuối Q4/2023 (giảm 52% svck). Ngược lại, lượng tiền mặt của công ty cũng giảm 53%, từ 1,68 nghìn tỷ đồng vào cuối tháng 12/2022 xuống còn 786 tỷ đồng vào cuối tháng 12/2023. Chúng tôi kỳ vọng môi trường lãi suất cho vay thấp và ổn định trong năm 2024, KBC có thể vay thêm để mở rộng hoạt động, đặc biệt là việc đẩy nhanh giải phóng mặt bằng KCN của 3 cụm công nghiệp tại tỉnh Hưng Yên và KCN Tràng Duệ 3 tại Hải Phòng. Ngày 7/3/2024, HĐQT đã ban hành nghị quyết về việc triệu tập đại hội cổ đông bất thường vào cuối tháng 3/2024 để lấy ý kiến cổ đông về việc niêm yết trái phiếu trên sàn chứng khoán (đối với trái phiếu phát hành trong năm 2024). Giá trị trái phiếu phát hành mới chưa được công bố nhưng chúng tôi cho rằng việc phát hành trái phiếu mới sẽ giúp KBC có thêm nguồn lực để tiếp tục đẩy mạnh đầu tư vào các dự án đất khu công nghiệp hiện có với chi phí đầu tư hợp lý trước năm 2025 (khi Luật Đất đai mới có hiệu lực).

Cập nhật các dự án trọng điểm KCN Tràng Duệ 3 (tại Hải Phòng): Giữa tháng 11/2023, KBC đã nhận được phê duyệt quy hoạch tổng thể điều chỉnh tỷ lệ 1/2000 và công ty đang chờ Thủ tướng Chính phủ phê duyệt chấp thuận chủ trương đầu tư. Ban lãnh đạo KBC dự kiến sẽ nhận được phê duyệt trong nửa đầu năm 2024 và dự kiến sẽ cho thuê khi công ty đã giải phóng mặt bằng khoảng 200 ha (trong tổng số 687 ha) đất tại dự án này. Ba cụm công nghiệp tại tỉnh Hưng Yên: Công ty đã giải phóng mặt bằng khoảng 40 ha trong tổng số 225 ha. Trong năm 2024, ban lãnh đạo KBC dự kiến sẽ hoàn tất quá trình giải phóng mặt bằng và bắt đầu quá trình cho thuê trong năm 2024. Triển vọng Trong nghị quyết HĐQT ngày 7/3/2024, KBC cũng đề xuất kế hoạch cho năm 2024, trong đó, công ty dự kiến đạt doanh thu và LNST lần lượt là 9 nghìn tỷ đồng và 4 nghìn tỷ đồng. Trong 4 năm liên tiếp vừa qua, KBC đều chưa hoàn thành kế hoạch năm do đặt kế hoạch cao và kết quả kinh doanh lại phụ thuộc nhiều vào yếu tố bên ngoài (chủ yếu là do thủ tục pháp lý chậm trễ) hơn là phụ thuộc vào hoạt động kinh doanh của công ty. KCN Tràng Duệ 3 đang ở giai đoạn cuối cùng của việc xin chấp thuận chủ trương đầu tư và đây là bước quan trọng trong việc hoàn tất mọi thủ tục pháp lý cho một dự án lớn. Chúng tôi kỳ vọng KBC sẽ nhận được chấp thuận chủ trương đầu tư trong nửa đầu năm 2024, khi đó, KBC có thể sẽ cho thuê 50 ha đất KCN tại KCN Tràng Duệ 3 trong năm 2024 do công ty đã giải phóng được 200 ha trong tổng 687 ha diện tích đất KCN. Dự án KCN Tràng Duệ 3 có 426 ha đất KCN và 22 ha đất dịch vụ có thể cho thuê. Khi KBC hoàn thiện các thủ tục pháp lý, công ty sẽ có quỹ đất lớn để cho thuê trong 5 năm tới. Ngoài ra, với doanh thu và dòng tiền từ việc cho thuê đất tại KCN Tràng Duệ 3, chúng tôi kỳ vọng KBC sẽ tập trung giải phóng mặt bằng cho các dự án lớn khác trong năm 2024, bao gồm 3 cụm công nghiệp tại tỉnh Hưng Yên (225 ha) và 2 KCN với tổng 1.120 ha diện tích đất tại tỉnh Long An. Tất cả các dự án đều đã hoàn thành phê duyệt pháp lý, bao gồm cả quy hoạch tổng thể và giấy phép đầu tư. KBC đang tiến hành bồi thường đất với các chủ đất hiện tại. Nếu việc đàm phán giải phóng mặt bằng thành công, KBC sẽ có thêm quỹ đất để kinh doanh với tổng diện tích hơn 1.345 ha từ năm 2025, bên cạnh 200 ha đã giải phóng mặt bằng tại KCN Tràng Duệ 3. Tại thời điểm cuối Q4/2023, KBC đã cam kết cho thuê 30 ha và dự kiến sẽ bàn giao 17 ha tại KCN Quang Châu, 3 ha tại KCN Tân Phú Trung và 10 ha tại KCN Nam Sơn Hạp Lĩnh trong năm 2024. Ngoài ra, chúng tôi dự báo KCN Tân Phú Trung cũng sẽ là mang lại nguồn lợi nhuận chính cho KBC trong năm 2024 vì KCN Tân Phú Trung nằm ở TP. HCM và có diện tích đất sẵn sàng cho thuê. Chúng tôi dự kiến công ty sẽ cho thuê thêm 22 ha nữa từ KCN Tân Phú Trung trong năm 2024, nâng tổng diện tích đất KCN bàn giao trong năm 2024 lên 102 ha.

Đối với hoạt động kinh doanh nhà ở, việc chậm xác định tiền sử dụng đất cho dự án Phúc Ninh tại tỉnh Bắc Ninh trong thời gian dài và có thể sẽ tiếp tục chậm sang năm 2025. Do vậy, chúng tôi kỳ vọng doanh thu từ 10 ha đất đã bán trong quá khứ chỉ có thể được ghi nhận vào năm 2025. Theo đó, chúng tôi dự báo doanh thu thuần và LNST cho năm 2024 sẽ lần lượt đạt 4,92 nghìn tỷ đồng (giảm 12,8% svck) và 1,36 nghìn tỷ đồng (giảm 38,5% svck). Tuy nhiên, việc đạt được các chấp thuận pháp lý cần thiết cho một dự án lớn như KCN Tràng Duệ 3 là một quá trình khó khăn, do vậy, chúng tôi vẫn kỳ vọng dự án có thể hoàn tất thủ tục pháp lý trong năm 2024 nhưng có dự phòng thêm kịch bản xấu về việc cho thuê đất tại KCN Tràng Duệ 3 có thể chỉ đóng góp vào kết quả hoạt động của KBC từ năm 2025. Nếu theo kịch bản này, doanh thu và LNST cho năm 2024 dự kiến sẽ lần lượt đạt 3,1 nghìn tỷ đồng (giảm 45% svck) và 839 tỷ đồng (giảm 62,2% svck). Chúng tôi cũng xin lưu ý rằng kịch bản cơ sở của chúng tôi có tính khả thi cao khi dựa trên kinh nghiệm phát triển khu công nghiệp của KBC và sự hỗ trợ mạnh mẽ của Chính phủ trong thời gian qua để thu hút thêm các nhà đầu tư nước ngoài đến Việt Nam. KBC đang giao dịch ở mức P/E 2024 là 20x và P/B là 1,3x. Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu KBC, với giá mục tiêu là 34.400 đồng/cổ phiếu (tiềm năng tăng giá là 7,5% so với giá hiện tại). Rủi ro: • Quá trình phê duyệt dự án kéo dài có thể ảnh hưởng đến kế hoạch mở rộng của KBC trong khi diện tích đất KCN sẵn sàng cho thuê có thể giảm đáng kể từ năm 2024. • Nhu cầu đất khu công nghiệp suy yếu nếu dòng vốn FDI giảm tốc. • Chi phí đền bù giải phóng mặt bằng của các dự án mới tăng lên có thể ảnh hưởng đến khả năng sinh lời trong thời gian tới

Quan điểm ngắn hạn: TRUNG LẬP

• Thủ tục pháp lý của KCN Tràng Duệ 3 dự kiến hoàn tất trong nửa đầu năm 2024.

• Tăng trưởng lợi nhuận trong nửa đầu năm 2024 có thể giảm tốc sau khi ghi nhận mức lợi nhuận cao trong nửa đầu năm 2023.

Nguồn SSI

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công