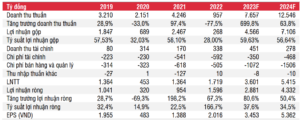

Trong Q2/2023, KBC đạt doanh thu và lợi nhuận sau thuế lần lượt là 2 nghìn tỷ đồng (+421% svck) và 747 tỷ đồng (so với khoản lỗ 323 tỷ đồng trong Q2/2022). Mức tăng trưởng mạnh trong Q2 chủ yếu nhờ doanh thu cho thuê đất KCN tăng 625% svck, đóng góp đến 95% tổng doanh thu.

Lũy kế 6 tháng đầu năm 2023, tổng doanh thu đạt 4,27 nghìn tỷ đồng (+294% svck) và LNST đạt 1,8 nghìn tỷ đồng (+800,3% svck), lần lượt hoàn thành 47% và 45% kế hoạch doanh thu và lợi nhuận ròng năm 2023. Tính đến cuối Q2, KBC có 185 ha đất đã cam kết cho thuê với một số khách hàng, trong đó KBC đã bàn giao 128 ha trong 6 tháng đầu năm. Trong nửa cuối năm 2023, ban lãnh đạo của KBC dự kiến sẽ bàn giao lên tới 100 ha tại KCN Quang Châu, KCN Tân Phú Trung và KCN NSHL. Đồng thời, công ty cũng kỳ vọng sẽ bàn giao đất tại Khu đô thị Phúc Ninh sau khi hoàn tất nộp tiền sử dụng đất. Nếu đúng như kế hoạch, KBC có thể hoàn thành kế hoạch kinh doanh tham vọng trong năm nay, cụ thể là 9 nghìn tỷ đồng doanh thu (+840% svck) và 4 nghìn tỷ đồng (+151% svck) LNST.

Chúng tôi hiện ước tính doanh thu thuần và LNST năm 2023 lần lượt là 7,7 nghìn tỷ đồng (+699% svck) và 2,9 nghìn tỷ đồng (+80,6% svck), theo đó, LNST nửa cuối năm 2023 có thể giảm 23% so với nửa cuối năm 2022 do Công ty ghi nhận khoản lợi nhuận bất thường đến từ đánh giá lại khoản đầu tư trong Q3/2022 (2,2 nghìn tỷ đồng); nếu chúng tôi loại trừ khoản lợi nhuận bất thường này, nửa cuối năm 2022 sẽ bị ghi nhận lỗ trong khi nửa cuối năm 2023 ghi nhận lợi nhuận khả quan từ mảng kinh doanh cốt lõi.

Tại mức giá 32.000 đồng/cổ phiếu, KBC đang giao dịch với P/E 2023 là 9,3x và P/B là 1,4x, P/E 2024 là 6,0x và P/B là 1,2x. Chúng tôi duy trì khuyến nghị KHẢ QUAN, nhưng nâng giá mục tiêu lên 36.900 đồng/cổ phiếu (từ 33.000 đồng/cổ phiếu), tiềm năng tăng giá là 15,3% so với giá hiện tại, nhờ giả định giá cho thuê tăng và tỷ suất lợi nhuận gộp dự kiến cao hơn tại các KCN trọng yếu.

KQKD Q2/2023: Cho thuê đất KCN là động lực tăng trưởng chính

Trong Q2/2023, KBC đạt doanh thu và lợi nhuận sau thuế lần lượt là 2 nghìn tỷ đồng (+421% svck) và 747 tỷ đồng (so với khoản lỗ 323 tỷ đồng trong Q2/2022). Lũy kế 6 tháng đầu năm 2023, tổng doanh thu đạt 4,27 nghìn tỷ đồng (+294% svck) và LNST đạt 1,8 nghìn tỷ đồng (+800,3% svck), lần lượt hoàn thành 47% và 45% kế hoạch doanh thu và lợi nhuận ròng năm 2023.

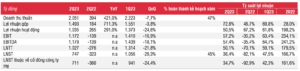

- Mức tăng trưởng mạnh trong Q2 chủ yếu nhờ doanh thu cho thuê đất KCN tăng 625% svck, đóng góp đến 95% tổng doanh thu. Cụ thể, KBC đã bàn giao 64 ha diện tích đất KCN trong Q2 (+704% svck), 90% trong số đó là ở KCN Nam Sơn Hạp Lĩnh (NSHL).

- Tỷ suất lợi nhuận gộp trong nửa đầu năm 2023 tăng đáng kể lên 71,2% từ mức 42,7% svck (+300 bpts so với quý trước) phần lớn nhờ vào nguồn doanh thu từ KCN NSHL và KCN Quang Châu (chiếm 93% doanh thu cho thuê đất) với chi phí đất thấp hơn, trong khi doanh thu cho thuê đất công nghiệp trong nửa đầu năm 2022 chủ yếu đến từ KCN Tân Phú Trung. Trong khi đó, doanh thu từ mảng bán bất động sản nhà ở và cung cấp dịch vụ KCN cũng ghi nhận tỷ suất lợi nhuận gộp cải thiện mặc dù tỷ trọng đóng góp không đáng kể.

- Sức khỏe tài chính của KBC được cải thiện đáng kể trong nửa đầu năm 2023 với tổng dư nợ giảm xuống còn 4,2 nghìn tỷ đồng tại thời điểm cuối tháng 6 (giảm 45% so với cuối năm 2022) do KBC đã thanh toán toàn bộ dự nợ trái phiếu trong kỳ. Cơ cấu vốn của công ty đưa về mức thận trọng với 78% tổng nợ là vay dài hạn và tỷ lệ nợ/vốn chủ sở hữu giảm xuống mức 0,21x tại thời điểm cuối Q2/2023 từ mức 0,4x vào cuối năm 2022.

Cập nhật dự án

Trong cuộc họp trực tiếp để cập nhật KQKD gần đây, KBC đã chia sẻ chi tiết về tiến độ một số dự án trọng điểm cụ thể như sau:

• KCN Tràng Duệ 3 (Hải Phòng) dự kiến sẽ nhận được phê duyệt cuối cùng trong Q3. Tính đến thời điểm hiện tại, công ty đã đền bù được khoảng 200 ha (trên tổng số 687 ha) cho dự án này. Mặc dù dự án vẫn đang trong quá trình hoàn tất thủ tục pháp lý, nhưng ban lãnh đạo cho biết, đã có một số khách hàng đang chờ để thuê ngay khi nhận được phê duyệt cuối cùng.

• Khu đô thị Phúc Ninh (Bắc Ninh): Công ty trước đây đã bán 12 ha với tổng giá trị hợp đồng tương đương 1,6 nghìn tỷ đồng, nhưng phần lớn (78%) chưa được ghi nhận do quá trình thủ tục kéo dài. Hiện tại, KBC đang đẩy nhanh tiến độ tính và nộp tiền sử dụng đất với các cơ quan chức năng để hoàn tất các nghĩa vụ tài chính với Nhà nước. Nếu thực hiện xong trong nửa cuối năm 2023, KBC có thể đạt được kế hoạch bàn giao khoảng 10 ha (trong số 12 ha đã bán) trong năm nay.

• Khu đô thị Tràng Cát (Hải Phòng): Dự án đang trong quá trình điều chỉnh quy hoạch 1/500. Nếu được phê duyệt, tổng diện tích khu đô thị có thể tăng lên khoảng 800 ha (từ 585 ha) và diện tích đất thương phẩm cũng có thể tăng thêm khoảng 100 ha. KBC đã hoàn tất nộp tiền sử dụng đất cho diện tích đã được phê duyệt trước đó và nếu được phê duyệt điều chỉnh thì KBC sẽ phải thanh toán thêm khoảng 4 nghìn tỷ đồng cho phần diện tích mở rộng (có thể trong năm nay).

• Các dự án khác tại Long An và Hưng Yên vẫn đang trong quá trình giải phóng mặt bằng. Chúng tôi dự tính KBC sẽ cần phải huy động thêm vốn từ phát hành trái phiếu hoặc vay ngân hàng khoảng 3 đến 4 nghìn tỷ trong thời gian tới để tài trợ cho quá trình đền bù tại các dự án mới và thanh toàn tiền sử dụng đất cho KĐT Tràng Cát.

Triển vọng

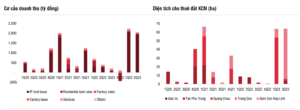

Tính đến cuối Q2, KBC có 185 ha đất đã cam kết cho thuê với một số khách hàng, trong đó KBC đã bàn giao 128 ha trong 6 tháng đầu năm. Trong nửa cuối năm 2023, ban lãnh đạo của KBC dự kiến sẽ bàn giao thêm 17 ha ở KCN Quang Châu, 23 ha ở KCN Tân Phú Trung và có thể lên đến 60 ha ở KCN NSHL nếu giao dịch cho thuê 50ha tại dự án này được hoàn tất như dự kiến. Đồng thời, công ty cũng kỳ vọng sẽ bàn giao đất tại Khu đô thị Phúc Ninh sau khi hoàn tất việc thanh toàn tiền sử dụng đất cho Nhà nước. Nếu đúng như kế hoạch, KBC có thể hoàn thành kế hoạch kinh doanh tham vọng trong năm nay, cụ thể là 9 nghìn tỷ đồng doanh thu (+840% svck) và 4 nghìn tỷ đồng LNST (+151% svck).

Chúng tôi hiện ước tính doanh thu thuần và LNST năm 2023 lần lượt là 7,7 nghìn tỷ đồng (+699% svck) và 2,9 nghìn tỷ đồng (+80,6% svck), theo đó, LNST nửa cuối năm 2023 có thể giảm 23% so với nửa cuối năm 2022 do Công ty ghi nhận khoản lợi nhuận bất thường đến từ việc đánh giá lại khoản đầu tư trong Q3/2022 (2,2 nghìn tỷ đồng); nếu chúng tôi loại trừ khoản lợi nhuận bất thường này, nửa cuối năm 2022 sẽ lỗ trong khi nửa cuối năm 2023 có thể ghi nhận lợi nhuận khả quan từ mảng kinh doanh cốt lõi. Ước tính của chúng tôi thấp hơn so với kế hoạch của công ty chủ yếu do chúng tôi có giả định thận trọng hơn về việc bàn giao đất trong năm nay, với lo ngại về khả năng chậm bàn giao đất do giải phóng mặt bằng tại KCN NSHL kéo dài hơn dự kiến. Tuy nhiên, chúng tôi cũng kỳ vọng KCN NSHL, Quang Châu và Tân Phú Trung sẽ là động lực tăng trưởng lợi nhuận chính cho KBC trong năm nay.

Cho năm 2024, chúng tôi ước tính KCN Tràng Duệ 3 sẽ bắt đầu tạo ra lợi nhuận với kỳ vọng thủ tục pháp lý của dự án sẽ được hoàn tất trong nửa cuối năm 2023 như dự kiến. Ngoài mảng cho thuê đất KCN, chúng tôi cũng cho rằng KBC có thể sẽ bán một phần Khu đô thị Tràng Cát cho nhà đầu tư thứ cấp sau khi hoàn thành thủ tục pháp lý và xây dựng cơ sở hạ tầng. Do đó, mặc dù chúng tôi dự báo tăng trưởng lợi nhuận từ cho thuê đất KCN có thể giảm tốc, doanh thu và LNST năm 2024 vẫn có thể lần lượt đạt 12,5 nghìn tỷ đồng (+64% svck) và 4,3 nghìn tỷ đồng (+50,4% svck), trong đó Khu đô thị Tràng Cát đóng góp khoảng 36% vào doanh thu (với khoảng 30 ha sẽ được bán).

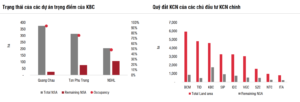

Nhìn chung, chúng tôi tiếp tục duy trì triển vọng tích cực đối với mảng kinh doanh KCN của KBC vì hầu hết các dự án đang và sắp triển khai của KBC đều tọa lạc tại các trung tâm khu công nghiệp trọng điểm ở miền Bắc (Bắc Ninh, Bắc Giang, Hải Phòng, Hưng Yên), là những khu vực đang được hưởng lợi trực tiếp từ xu hướng dịch chuyển sản xuất từ Trung Quốc sang Việt Nam. Trong khi đó, Công ty đang tiếp tục gom thêm quỹ đất tại tỉnh Long An, khu vực được đánh giá là giàu tiềm năng tại khu vực phía Nam, đặc biệt khi quỹ đất KCN tại TP.HCM và Đồng Nai ngày càng hạn chế. Tuy nhiên, chúng tôi không loại trừ những rủi ro như nhu cầu toàn cầu suy yếu, áp dụng thuế tối thiểu toàn cầu, chi phí lao động cao hơn, vướng mắc trong giải phóng mặt bằng và thiếu cơ sở hạ tầng có thể đặt ra những thách thức cho ngành nói chung và KBC nói riêng.

Tại mức giá 32.000 đồng/cổ phiếu, KBC đang giao dịch với P/E 2023 là 9,3x và P/B là 1,4x, P/E 2024 là 6,0x và P/B là 1,2x. Giá cổ phiếu KBC đã tăng 80,2% kể từ khuyến nghị MUA của chúng tôi vào ngày 28/11/2022 và duy trì đà tăng kể từ báo cáo gần đây nhất của chúng tôi vào ngày 26/06/2023 (khuyến nghị KHẢ QUAN) với mức tăng giá là 6,7%. Chúng tôi duy trì khuyến nghị KHẢ QUAN, nhưng nâng giá mục tiêu lên 36.900 đồng/cổ phiếu (từ 33.000 đồng/cổ phiếu), tiềm năng tăng giá là 15,3% so với giá hiện tại, nhờ giả định giá cho thuê tăng (+10% tại KCN Tân Phú Trung để phản ánh xu hướng giá thuê hiện tại ở khu vực phía Nam) và tỷ suất lợi nhuận gộp dự kiến cao hơn tại các KCN chính (+500 điểm cơ bản tại KCN Quang Châu và KCN NSHL sau khi cân nhắc chi phí đất thực tế).

Rủi ro

• Nhu cầu đất khu công nghiệp suy yếu nếu dòng vốn FDI tiếp tục giảm tốc.

• Quá trình phê duyệt dự án kéo dài có thể ảnh hưởng đến kế hoạch mở rộng của KBC trong khi diện tích đất khu công nghiệp sẵn sàng cho thuê có thể giảm đáng kể từ năm 2024.

• Chi phí đền bù giải phóng mặt bằng của các dự án mới tăng lên có thể ảnh hưởng đến khả năng sinh lời

trong thời gian tới.

Quan điểm ngắn hạn: TRUNG LẬP

• Thủ tục pháp lý của KCN Tràng Duệ 3 dự kiến được hoàn tất trong Q3.

• Cổ tức tiền mặt 20% có thể được thực hiện trong nửa cuối năm 2023.

• Tăng trưởng lợi nhuận trong Q3 có thể chậm lại do KBC ghi nhận khoản lợi nhuận đáng kể từ định giá lại

trong Q3/2022.

Nguồn tham khảo công ty chứng khoán

Anh (Chị) cần hỗ trợ liên hệ em Huyền 0353.899.153

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công