Luận điểm đầu tư:

(1) Kì vọng tăng trưởng mạnh doanh thu mảng vận tải do tăng công suất: Trong giai đoạn 2022 – 2023, PVT đã tích cực mua thêm 10 tàu (9 tàu chở dầu/ hóa chất và 1 tàu LPG, với tổng tải trọng lần lượt là 254k DWT và 55k DWT), qua đó cũng góp phần đánh dấu năm 2023 là năm kỉ lục mua tàu mới. Cụ thể, PVT đã mua mới 7 tàu trong 2023 (chủ yếu 2H23), qua đó giúp tăng năng lực vận tải dài hạn của các phân khúc chủ lực Dầu/ hóa chất, LPG và Hàng rời lên thêm lần lượt ~ 62%, 57% và 48% so với cuối năm 2022.

(2) Nguồn cung tàu mới vẫn chưa đáp ứng kịp nhu cầu trong 2024: Theo BIMCO, hiệp hội vận tải tàu biển quốc tế lớn nhất thế giới (đại diện cho 62% tổng năng lực vận tải biển), nhu cầu vận tải tàu chở dầu thô được dự báo sẽ tăng 7.0% và 2.5% năm 2024 – 2025 trong khi nguồn cung chỉ có khả năng tăng nhẹ lần lượt 0.6% và 1.1% tương ứng. Về mảng tàu chở sản phẩm hóa dầu, tình hình cầu vượt cung sẽ được giải quyết phần nào vào năm 2025 khi có thêm nguồn cung tàu mới.

(3) Gia tăng căng thẳng địa chính trị chưa có dấu hiệu giảm nhiệt: Xung đột giữa Nga & Ukraine đã cơ bản thay đổi hoàn toàn dòng chảy năng lượng toàn thế giới – qua đó, dòng chảy năng lượng sẽ phải được vận chuyển xa hơn và qua nhiều trung gian hơn. Bên cạnh đó, các sự kiện gần đây ở biển Đỏ và việc Nato bỏ ngỏ khả năng đưa quân vào Ukraine sẽ là những yếu tố giữ giá cước vận tải biển duy trì ở mức hiện nay.

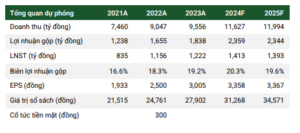

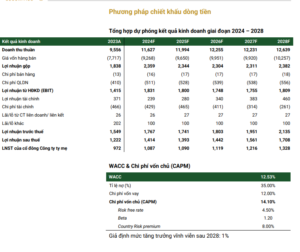

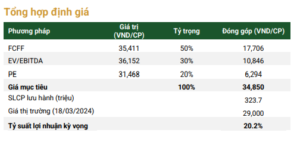

Định giá & Khuyến nghị: chúng tôi dự phóng doanh thu và lợi nhuận sau thuế 2024 của PVT lần lượt đạt 11,627 tỷ (+21.7% yoy) và 1,413 tỷ (15.7% yoy) (tương đương EPS 2024F 3,358 đồng). Về định giá, chúng tôi sử dụng kết hợp 03 phương pháp DCF, EV/EBITDA và PE để ước tính giá trị hợp lý của PVT là 34,850 đồng/cổ phiếu. Do đó, chúng tôi đưa ra khuyến nghị là MUA với tiềm năng tăng giá 20.2%.

Rủi ro: (1) Rủi ro về suy thoái kinh tế (rủi ro chu kỳ); (2) kế hoạch mở rộng đội tàu không như dự phóng; (3) thay đổi thời gian vận hành khai thác trong năm

TỔNG QUAN DOANH NGHIỆP

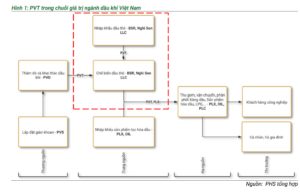

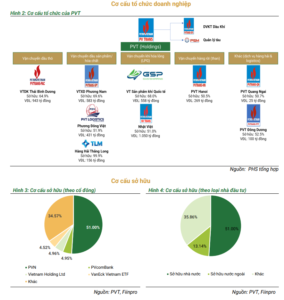

Tổng công ty Cổ phần Vận tải Dầu khí (“PVTrans”, “PVT” – HSX), là đơn vị thành viên của Tập đoàn Dầu khí Quốc Gia Việt Nam (PVN), được thành lập vào năm 2002 với với nhiệm vụ chính là cung cấp các dịch vụ vận tải dầu khí, đặc biệt là vận tải dầu thô. Vì là đơn vị thành viên cùa PVN, PVT cũng được nhận nhiều sự hỗ trợ từ Tập đoàn cũng như các đơn vị thành viên khác như Công ty Lọc hóa Dầu Bình Sơn (BSR), PV Oil (OIL), VSP, PVEP, PVGas (GAS).

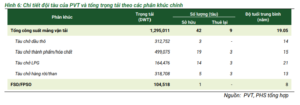

Trải qua hơn 22 năm xây dựng và phát triển, PVTrans đã trở thành đơn vị vận tải hàng lỏng lớn nhất Việt Nam và cũng là một trong những đơn vị hàng đầu về vận tải biển có uy tín cả trong nước và quốc tế. PVT hiện đang có 9 đơn vị thành viên, 2 chi nhánh, hơn 2,400 cán bộ công nhân viên và sở hữu đội tàu 51 chiếc với tổng công suất vận tải 1.4 triệu DWT.

Hiện nay, cổ đông lớn nhất của PVTrans vẫn là Tập đoàn Dầu khí Quốc Gia Việt Nam với 51% cổ phần. Bên cạnh đó, PVT còn có khoảng hơn 20% vốn cổ phần được các tổ chức, quỹ đầu tư trong và ngoài nước nắm giữ dài hạn. Đây cũng là một điểm sáng, thể hiện sự tin tưởng của thị trường tài chính dành cho PVT, khi PVT là một trong số ít doanh nghiệp niêm yết nói chung và trong ngành Dầu khí nói riêng duy trì được tỉ suất ROE > 10% liên tục trong 8 năm qua (2016 – 2023).

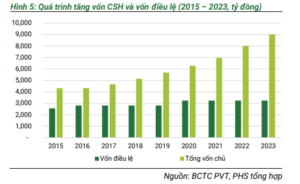

Quá trình tăng vốn

Tổng quan về mô hình kinh doanh

Hiện nay PVT đang kinh doanh ở 3 mảng chính:

1. Vận tả

i 2. Quản lý vận kho nổi (FSO/FPSO)

3. Thương mại (LPG) & khác (Dịch vụ kĩ thuật dầu khí, hàng hải & logistic)

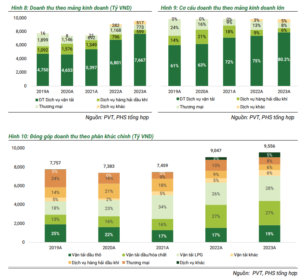

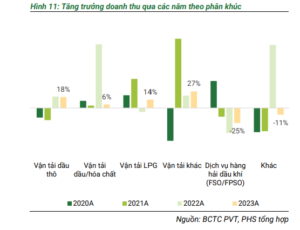

Trong đó mảng Vận tải chiếm tỉ trọng lớn nhất và trong cả cơ cấu Doanh thu và Lợi nhuận. Ước tính trong năm 2023, mảng Vận tải đã đóng góp 80.2% Doanh thu và 84.8% lợi nhuận gộp cho PVT.

Cụ thể hơn, mảng Vận tải của PVT bao gồm 04 phân khúc chính:

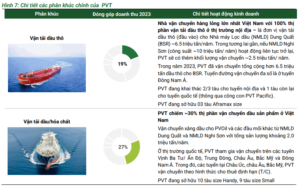

1. Vận tải dầu thô

2. Vận tải dầu/ hóa chất

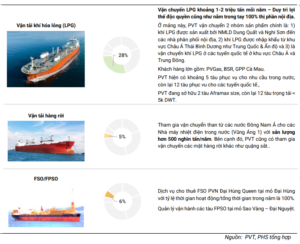

3. Vận tải khí hóa lỏng

4. Vận tải hàng rời: Than

Hiện tại, phân khúc Vận tải dầu/ hóa chất và LPG đang chiếm tỉ trọng lớn nhất, đóng góp lần lượt 27% và 28% cơ cấu doanh thu của PVT trong 2023.

Tính tới cuối 2023, PVT hiện đang vận hành đội tàu tổng cộng 51 chiếc – trong đó, PVT sở hữu trực tiếp 42 tàu và thuê lại 9 tàu với tổng năng lực vận tải là 1.4 triệu DWT.

Điều đặc biệt là hơn 90% số lượng tàu của PVT đang được khai thác ở các tuyến quốc tế. Bên cạnh các thị trường truyền thống như Đông Nam Á, Châu Á – Thái Bình Dương và Trung Đông, đội tàu của PVT đã và đang tiếp cận các thị trường cao hơn như Châu Âu và Bắc Mỹ. Hiện nay, PVT đã hiện diện tại nhiều nước trên thế giới như Malaysia, Ấn độ, Singapore, Hàn Quốc, In[1]donesia, Nhật và Úc.

Bên cạnh đó, PVT cũng sở một đội ngũ bảo trì bảo dưỡng riêng, góp phần hạn chế việc lệ thuộc vào các dịch vụ thuê ngoài, cũng như giúp nâng cao tiêu chuẩn đội tàu và tiết giảm chi phí vận hành.

Theo PVT, công ty trong những năm vừa qua luôn chú trọng việc nâng cấp thường xuyên hệ thống quản lý HSE theo các tiêu chuẩn ISO, ISM Code, TMSA và Sire/CDI. Điều này cho phép đội tàu của PVT đáp ứng được các yêu cầu nghiêm ngặt của các cảng, các công ty dầu lớn trên thế giới và đủ điều kiện để hợp tác trong việc gia nhập đội tàu vận tải dầu thô. Đây cũng là một lợi thế cạnh tranh của PVT khi đang đáp ứng vượt các tiêu chuẩn ở thị trường truyền thống.

Chi tiết về các phân khúc kinh doanh chính

Về hình thức cho thuê tàu, nhờ vào quy mô đội tàu lớn, tương đối đa dạng về chủng loại và kích cỡ, PVT có khả năng đáp ứng nhiều loại hình cho thuê tàu như spot frieght (theo giá cước vận tải giao ngay), Contract of affreight[1]ments (COAs, hợp đồng vận chuyển nhiều chuyến), Bareboat (cho thuê tàu trần) và time charters (thuê định hạn).

Với mục tiêu tăng tính ổn định và hạn chế phần nào sự ảnh hưởng từ những thay đổi địa chính trị trên thế giới, PVT ưu tiên hơn hình thức cho thuê định hạn với các thời hạn 6 tháng (3+3) – 1 năm (6+6) cho các hợp đồng của mình

TỔNG HỢP PHÂN TÍCH & DỰ PHÓNG

Doanh thu & triển vọng tăng trưởng

Trong 2 năm vừa qua (2022 – 2023), PVT đã ghi nhận giai đoạn phát triển vượt bậc cả về quy mô đội tàu/ năng lực vận tải lẫn kết quả kinh doanh – từ một đội tàu bao gồm 36 chiếc (với tổng trọng tải 1.05 triệu DWT) đầu năm 2022 trở thành đội tàu 51 chiếc (với tổng trọng tải 1.4 triệu DWT) cuối năm 2023.

Tính riêng 2023, PVT đã tăng công suất đội tàu sở hữu tương đương +35.3% so với cuối 2022.

Việc gia tăng quy mô đội tàu cũng như giá cước vận tải tăng và duy trì ở mức cao trong suốt giai đoạn 2022 – 2023 đã giúp PVT ghi nhận kỉ lục doanh thu 9,556 tỷ đồng (+5.6% YoY) và LNST cho cổ đông công ty mẹ 972,4 tỷ đồng (+13.4% YoY) – đây là mức cao nhất của PVT kể từ khi niêm yết lên sàn chứng khoán năm 2005.

Việc tăng trưởng lớn ở mảng vận tải đã giúp xóa nhòa sự sụt giảm của mảng Dịch vụ hàng hải dầu khí (FSO/ FPSO) và khác. Theo PVT, trong 2023, PVT đã dừng cung cấp dịch vụ FPSO cho mỏ Chim Sáo dẫn đến việc sụt giảm doanh thu của mảng này. Tuy nhiên, định hướng cho tương lai, PVT vẫn ưu tiên phát triển chính ở mảng vận tải và giảm tỉ trọng dần các mảng còn lại.

Theo đánh giá của chúng tôi, cuộc xung đột Nga – Ukraine năm 2022 đã làm thay đổi dòng chảy năng lượng toàn cầu một cách toàn diện và lâu dài. Trong nhiều thập kỷ trước cuộc xung đột, Nga và phần lớn châu Âu có mối quan hệ ràng buộc và cộng sinh trong vấn đề năng lượng. Nga cần thị trường tiêu thụ bền vững, ổn định để xuất khẩu dầu khí; còn châu Âu sẽ được lợi từ nguồn năng lượng được cung cấp trực tiếp qua các đường ống dẫn, giúp giảm sự phụ thuộc vào nguồn cung từ Trung Đông, vốn là một khu vực sản xuất không ổn định với nguồn cung chỉ được vận chuyển bằng tàu biển (trong 2021, theo EIA, thị trường Châu âu đã chiếm 49% và 74% tổng lượng xăng dầu và khí đốt Nga xuất khẩu).

Vì vậy, khi EU và các nước phương tây áp dụng lệnh cấm nhập khẩu dầu thô và các sản phẩm dầu mỏ vận tải qua đường biển từ Nga (cấm tuyệt đối từ cuối 2022), dòng chảy thương mại năng lượng toàn cầu đã cơ bản thay đổi hoàn toàn. Cụ thể, EU đã tăng nhập khẩu từ Mỹ và Trung đông qua đường biển trong khi Nga đổi hướng xuất dầu thô qua Ấn độ & Trung Quốc và tái xuất thành phẩm (để tránh né nguồn gốc) cũng thông qua đường biển.

Việc thay đổi như trên, đã làm tăng nhu cầu đối với cả tàu chở hàng lỏng nói chung và xăng dầu nói riêng – gián tiếp mở ra cơ hội kinh doanh cho PVT. Trong bối cảnh có nhiều thuận lợi như trên, PVT đã tích cực mua thêm 10 tàu (9 tàu chở dầu/ hóa chất và 1 tàu LPG, với tổng tải trọng lần lượt là 254 DWT và 55 DWT) trong 2 năm vừa qua, qua đó cũng góp phần đánh dấu năm 2023 kỉ lục của PVT trong việc mua tàu mới.

Chỉ tính riêng trong 2023, PVT đã tiếp nhận thêm 7 tàu (PVT Jupiter, Pacific Era, PVT Clara, Global Liberty, PVT Pearl, PVT Avira và PVT Solana) và thuê mới 5 tàu (MT Iris, Nord Hakata, NV Minerva, NV Athena và Morning Kate) bên cạnh việc thanh lý 2 tàu PVT Apolla Pacific và PVT Dragon.

Việc mua mới 7 tàu trong 2023, đã giúp PVT tăng năng lực vận tải dài hạn của các phân khúc Dầu/ hóa chất, LPG và Hàng rời lên thêm lần lượt ~ 60%, 57% và 48% so với cuối năm 2022.

Theo BIMCO, về phân khúc tàu chở dầu thô, loại tàu Suezmax (120-180k DWT) sẽ là phân khúc tăng trưởng mạnh nhất trong gia đoạn 2024F – 2025F (+4.2%, chiếm 50% tổng lượng cung tàu chở dầu thô giai đoạn này). Tiếp đến sẽ là phân khúc Aframax với mức tăng 2.8%. Tuy nhiên, PVT hiện chỉ có 1 tàu chở dầu thô (Aframax size) đang khai thác quốc tế, vì vậy chúng tôi đánh giá sẽ ít có biến động đến kết quả kinh doanh của PVT ở phân khúc vận tải dầu thô quốc tế.

Về phân khúc tàu chở dầu thành phẩm(dầu/ hóa chất), mức tăng cung tàu được dự báo sẽ tăng mạnh hơn phân khúc tàu chở dầu thô trong 2024 (+1.8% yoy) và 2025 (+4.3% yoy) do nhu cầu thuê tăng đột biến. Trong năm 2023, theo BIMCO, tổng khối lượng hợp đồng vận tải dầu thành phẩm/ hóa chất đạt 17,3 triệu DWT – cao nhất 10 năm. Điều này cũng đã góp phần đẩy số lượng đơn đặt hàng mua tàu dầu thành phẩm/ hóa chất mới tăng 12.9% so với năm 2022.

Nhu cầu tăng đột biến cũng góp phần giảm tốc độ thải loại tàu cũ. Theo thống kê của BIMCO, tỷ lệ thải loại tàu cũ phân khúc chở dầu thành phẩm/ hóa chất năm 2023 rớt xuống mức thấp kỉ lục khi chỉ có tổng cộng 300k DWT trọng tải tàu bị loại biên.

Chúng tôi nhận định trong bối cảnh giá nguồn cung tàu mới chưa đáp ứng và nhu cầu về năng lượng và tàu vận tải vẫn trên đà hồi phục theo nền kinh tế thế giới, giá cước vận tải biển nói chung sẽ tiếp tục duy trì ở mức năm 2023 trong 2024 trước khi giảm nhẹ lại vào cuối 2025, khi cung tàu mới được đưa ra thị trường.

Vì vậy, chúng tôi kì vọng doanh thu 2024 của PVT sẽ ghi nhận tăng trưởng dương vì: 1) triển vọng giá cước ổn định, 2) nhu cầu vận tải vẫn được duy trì ở mức cao và 3) PVT đưa vào vận hành cả năm 7 tàu mua mới trong 2023.

Biên lợi nhuận gộp (LNG) & triển vọng

Biên lợi nhuận gộp theo năm của PVT tiếp tục được cải thiện trong 2023 – đạt 19.2% so với mức 18.3% 2022 – chủ yếu nhờ 04 yếu tố:

1) tỉ trọng doanh thu của mảng vận tải tăng mạnh (do tăng công suất),

2) biên lợi nhuận gộp mảng Vận tải dầu thô (trong nước) tăng mạnh,

3) giá cước tàu vận tải quốc tế vẫn giữ ở mức cao trong thời gian dài

4) chiến lược trẻ hóa đội tàu giúp giảm chi phí vận hành (giảm tiêu hao nhiên liệu, chi phí sửa chữa tàu).

Ở phần này, chúng tôi sẽ tập trung nhận định và dự phóng cho 3 mảng đóng góp lớn nhất vào LNG của PVT trong 2023 (> 84%) là: 1) vận tải dầu thô, 2) vận tải dầu thành phẩm/ hóa chất và 3) là vận tải khí (LPG).

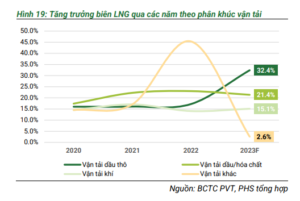

Trong 2023, biên lợi nhuận gộp mảng vận tải dầu thô là điểm sáng lớn nhất trong cơ cấu biên lợi nhuận. Theo PVT, nếu như trước đây giá cước nội địa của mảng vận tải dầu thô hay được giữ ở mức ổn định, thì trong 2023 đã được điều chỉnh tăng cao hơn để phù hợp với diễn biến sôi động của thị trường quốc tế. Qua đó, biên LNG của mảng vận tải dầu thô trong 2023 đã tăng mạnh lên mức khoảng 32.4%, cao hơn mức 20.3% của năm 2022.

Vì

1) tình hình địa chính trị Trung Đông vẫn còn nhiều bất ổn,

2) cuộc xung đột giữa Nga và Ukraine có khả năng lan rộng hơn,

3) nguồn cung tàu chở dầu được dự báo không tăng mạnh, chúng tôi vẫn kì vọng giá dầu cũng như giá cước vận tải vẫn sẽ được neo ở mức năm 2023 cho cả năm 2024 và 2025.

Qua đó, chúng tôi kì vọng biên lợi nhuận gộp của mảng vận tải dầu thô của PVT vẫn giữ ở mức 30.2% – 32.7% cho giai đoạn 2024 – 2026.

Về mảng vận tải dầu thành phẩm/ hóa chất, biên lợi nhuận giảm nhẹ so với 2022 (21.4% so với 23.0% cùng kì, PHS ước tính) nhưng vẫn duy trì ở mức cao vì căng thẳng gia tăng ở Biển Đỏ. Trong gian đoạn dự phóng sắp tới, cùng với nguồn cung tàu dự kiến sẽ tăng mạnh trong 2025, chúng tôi dự phóng biên lợi nhuận của mảng này sẽ có sự suy giảm nhẹ từ mức 21.4% hiện nay về quanh mức 18.7% (mức trung bình giai đoạn 2020 – 2021).

Tuy biên LNG mảng dầu thành phẩm/ hóa chất được dự phóng giảm nhẹ, chúng tôi vẫn dự báo lợi nhuận đóng góp vào tổng LNG PVT sẽ tăng mạnh do đội tàu mua và thuê mới trong nửa cuối 2023 sẽ được vận hành toàn thời gian cho năm 2024.

Về mảng vận tải LPG, Với vị thế dẫn đầu thị trường vận chuyển LPG ở Việt Nam, PVT là đơn vị hưởng lợi nhiều nhất từ sự bùng nổ nhu cầu sử dụng khí LPG của thị trường nội địa trong thời gian qua.

Bên cạnh đó, việc giá cước vận tải quốc tế giữ ổn định ở mức tốt đã giúp cải thiện nhẹ biên lợi nhuận của mảng này.

Theo dữ liệu từ Tổng cục Hải quan, tính chung trong 12 tháng năm 2023, Việt Nam đã chi hơn 1.55 tỷ USD để nhập khẩu trên 2.5 triệu tấn khí LPG từ các thị trường, tăng 27.9% về lượng và tăng 1.1% về trị giá so với cùng kỳ năm 2022 trong bối cảnh giá nhập khẩu trung bình trong 12 tháng đầu năm đạt 618.6 USD/tấn, giảm gần 21% so với cùng kỳ năm trước.

Đặc biệt, nếu chỉ tính riêng trong 9 tháng năm 2023, nhập khẩu LPG của Việt Nam đã bằng 97.5% tổng lượng nhập của cả năm 2022. Việt Nam chủ yếu nhập khẩu khí LPG từ các thị trường Arab Saudi, Kuwait, Hàn Quốc…

Tuy nhiên theo đánh giá của chúng tôi, do: 1) độ tuổi trung bình của đội tàu vận tải khí LPG hiện nay đã cao, 2) và giá cước vận chuyển LPG cho phân khúc tàu Small & Handy size (10 – 20k DWT) cũng khó có khả năng tăng mạnh (do cung cầu hiện nay đã cân bằng và sự cố kênh đào Panama cũng đã được giải quyết), vì vậy dư địa để tiếp tục cải thiện biên LNG của mảng này sẽ không cao trong 2024 – 2026. Chúng tôi cũng dự báo PVT cũng sẽ có khả năng phải mua thêm tàu ở phân khúc này để giúp trẻ hóa đội tàu, duy trì biên lợi nhuận và đáp ứng được yêu cầu của các đối tác.

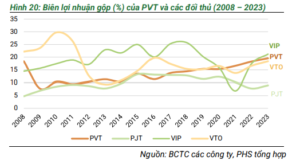

Chiến lược liên tục trẻ hóa đội tàu cũng chính là điểm đem lại sự khác biệt và ổn định cho PVT so với các đối thủ cùng ngành. Hình 20: Biên lợi nhuận gộp (%) của PVT và các đối thủ (2008 – 2023)

So với các đối thủ, biên LNG của PVT trong giai đoạn từ sau 2011 đã luôn thể hiện sự ổn định và tịnh tiến – khác với sự biến động mạnh và mang tính khó dự báo của các đối thủ cùng ngành. Để làm được việc này, bên cạnh năng lực kinh doanh và quản trị, chúng tôi cũng đánh giá cao tính cẩn trọng của ban lãnh đạo PVT khi luôn chủ động đặt mức kế hoạch kinh do[1]anh thấp và điều chỉnh mức khấu hao của đội tàu theo chiều hướng an toàn, nhằm tạo dự phòng cho tương lai. Bên cạnh đó, như đã trình bày ở trên, PVT luôn ưu tiên hình thức cho thuê định hạn với các thời hạn 6 tháng (3+3) – 1 năm (6+6) đối với các hợp đồng của mình với mục đích tăng tính ổn định và hạn chế phần nào sự ảnh hưởng từ những thay đổi địa chính trị trên thế giới

Tổng hợp giá cước vận tải

Tổng hợp dự phóng

Dự phóng đầu tư mới

Theo như thông tin đại chúng, đại diện PVT có đề ra mục tiêu tham vọng, nhắm đến mở rộng sâu vào thị trường vận tải quốc tế bằng kế hoạch đầu tư đội tàu lên tới tổng cộng 82 chiếc vào 2024-2025, tương đương tổng giá trị đầu tư ước tính 819.4 triệu USD.

Tuy nhiên, trong bối cảnh

1) giá bán tàu cũ vẫn đang khá cao do nhu cầu 2023 đã tăng mạnh (như đã trình bày ở trên),

2) nguồn cung tàu hàng dầu thành phẩm/ hóa chất sẽ tăng mạnh vào năm 2025,

3) tính cách cẩn trọng của ban lãnh đạo và

4) khả năng tài chính hiện tại của PVT, chúng tôi tin rằng công ty sẽ cân nhắc về các quyết định đầu tư lớn trong giai đoạn sắp tới – nhằm đảm bảo tính hiệu quả của dự án cũng như duy trì sự ổn định của doanh nghiệp.

Vì vậy, trong dự phóng lần này, chúng tôi xây dựng kế hoạch đầu tư mới của PVT ở mức vừa phải (như hình 27). Tổng mức đầu tư chúng tôi kì vọng sẽ rơi vào khoảng 1,500 tỷ cho 2 năm 2024 – 2025 (tương đương tăng 100k DWT công suất cho mỗi năm) và khoảng 500 tỷ cho năm 2026 (tương đương tăng ~35k – 50k DWT công suất). Chúng tôi cũng dự phóng PVT sẽ thanh lý mỗi năm 1 tàu chở khí LPG trong giai đoạn 2024 – 2026 do tuổi thọ trung bình của đội tàu phân khúc này theo như chúng tôi ước tính là khá cao (~24 tuổi).

Chúng tôi cũng giả định 70% vốn đầu tư mua tàu mới sẽ đến từ vốn vay.

Trong tương lai, nếu PVT có mua thêm tàu mới (vượt ngoài dự phóng công suất hiện tại của chúng tôi), chúng tôi sẽ cập nhật lại dự phóng trong các báo cáo tiếp theo.

Tổng hợp dự phóng doanh thu

TỔNG HỢP ĐỊNH GIÁ

Chúng tôi kết hợp 03 phương pháp gồm phương pháp chiết khấu dòng tiền (FCFF), EV/EBITDA và PE để đưa ra khuyến nghị MUA cho PVT với mức giá mục tiêu là 34,850 đồng/cổ phiếu, tương đương với tỷ suất lợi nhuận kỳ vọng 20.2% so với giá đóng cửa 28,850 VND/cổ phiếu ngày 15/03/2024

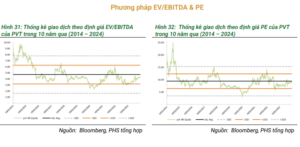

Hiện nay PVT đang giao dịch tại mức định giá EV/EBITDA là 4.52x và PE là 9.71x. Theo như thống kê trong 10 năm qua (2014 – 2024), mức trung bình định giá EV/EBITDA và PE của PVT lần lượt là 4.71x và 9.37x. Với kì vọng PVT sẽ ghi nhận tăng trưởng doanh thu và lợi nhuận 2024 như các phân tích ở trên, chúng tôi đánh giá, trước mắt, PVT sẽ hướng tới việc giao dịch tại mức trung bình EV/EBITDA và PE 10 năm. Vì vậy, mức định giá PVT theo phương pháp EV/EBITDA và PE của chúng tôi sẽ như sau:

Nguồn PSH

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công