QUAN ĐIỂM ĐỊNH GIÁ

So với Báo cáo cập nhật gần nhất, BSC thay đổi khuyến nghị từ NẮM GIỮ sang MUA đối với cổ phiếu IDC nhờ (1) Chúng tôi nhận thấy tiến độ ghi nhận doanh thu KCN của IDC đã có sự cải thiện đáng kể từ Q4.2023; trong khi (2) Giá trị backlog cho thuê KCN lớn (ước đạt 170 ha vào cuối năm 2023), kỳ vọng sẽ thúc đẩy lợi nhuận của IDC tăng trưởng mạnh mẽ trong năm 2024.

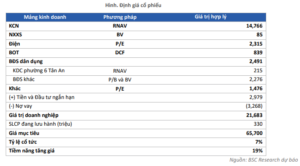

Chúng tôi điều chỉnh tăng giá mục tiêu của IDC lên mức 65,700 VNĐ/CP (+25% so với báo cáo trước, Upside 19% so với giá đóng cửa ngày 12/03/2024, đã bao gồm tỷ lệ cổ tức tiền mặt 7%), thông qua việc (1) Bổ sung 2 KCN Vinh Quang và KCN Mỹ Xuân B1 mở rộng vào trong định giá. Chúng tôi áp dụng tỷ lệ chiết khấu 50% đối với 2 KCN này để phản ánh rủi ro tiến độ triển khai các dự án kể trên chậm hơn so với kì vọng, (2) Đẩy nhanh tiến độ ghi nhận doanh thu mảng KCN, (3) Tăng định giá mảng điện nhờ (i) điều kiện thủy văn thuận lợi hơn và (ii) công suất nhà máy thủy điện Đakmi 3 tốt hơn so với kì vọng.

LUẬN ĐIỂM ĐẦU TƯ

1. Trong năm 2024, chúng tôi kỳ vọng lợi nhuận ròng của IDC sẽ tăng trưởng mạnh +52% yoy, đến từ các yếu tố sau:

- Ghi nhận cho thuê 124 ha KCN (+70% yoy, tăng 29 ha so với dự báo cũ) nhờ sở hữu lượng backlog có giá trị lớn (ước đạt 170 ha vào cuối năm 2023). Trong đó, diện tích ghi nhận lớn nhất đến từ KCN Hựu Thạnh (50 ha) và KCN Phú Mỹ 2 (25 ha).

- Doanh thu mảng điện tăng +5% yoy nhờ (i) Hiệu ứng El nino suy giảm, (ii) Nhà máy biến áp tại KCN Hựu Thạnh tăng công suất. ·

- Ghi nhận lợi nhuận bất thường đến từ việc chuyển nhượng dự án cho AEON.

2. Bên cạnh đó, kế hoạch phát triển 3 dự án KCN mới với tổng diện tích đạt 1,320 ha; sẽ đảm bảo tăng trưởng dài hạn cho IDC. BSC kỳ vọng 2 KCN Tân Phước 1 và Mỹ Xuân B1 mở rộng sẽ bắt đầu đi vào hoạt động từ năm 2025F; và KCN Vinh Quang sẽ bắt đầu hoạt động từ năm 2027F.

DỰ BÁO KẾT QUẢ KINH DOANH

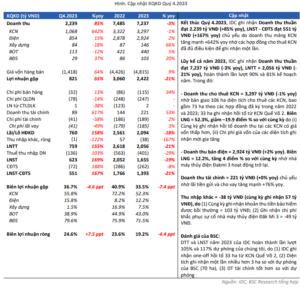

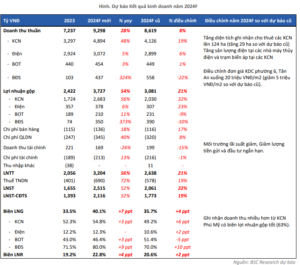

Trong năm 2024, BSC dự báo IDC ghi nhận DTT = 9,298 tỷ VNĐ (+28% yoy), và LNST-CĐTS = 2,116 tỷ VNĐ (+52% yoy), tương đương EPS fwd = 6,412 VNĐ/CP, P/E fwd = 9.2x, P/B fwd = 3.4x.

RỦI RO ·

Rủi ro không thể ghi nhận doanh số một lần tại các KCN đang vận hành cho thuê · Quá trình phê duyệt đầu tư dự án KCN có thể bị kéo dài do các vướng mắc về thủ tục pháp lý

I. CẬP NHẬT KẾT QUẢ KINH DOANH QUÝ 4.2023

CẬP NHẬT MẢNG CHO THUÊ KCN

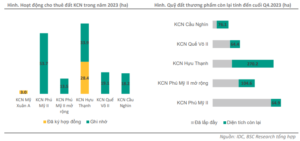

Hoạt động cho thuê KCN tốt hơn so với dự báo của chúng tôi, hoàn thành vượt kế hoạch năm 2023. Cụ thể, trong năm 2023, tổng diện tích cho thuê đất KCN của IDC đạt 169.7 ha, hoàn thành lần lượt 126% dự báo của BSC và 134% kế hoạch của công ty. Trong đó, giá trị hợp đồng kí chính thức đạt 31.4 ha và kí biên bản ghi nhớ (MOU) đạt 138.3 ha. Diện tích cho thuê mới chủ yếu đến từ KCN Hựu Thạnh (62.3 ha); KCN Phú Mỹ II (53.7 ha) và KCN Quế Võ II (19.1 ha).

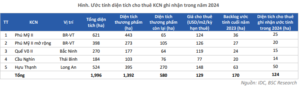

Tính đến cuối năm 2023, diện tích thương phẩm còn lại của IDC đạt 580 ha; giá cho thuê trung bình đạt 129 USD/m2/kỳ hạn thuê (+5% yoy). Trong đó, giá cho thuê tại KCN Cầu Nghìn và KCN Hựu Thạnh chứng kiến sự tăng trưởng lớn nhất, với mức tăng lần lượt +18% và +6% so với cùng kỳ.

Tiến độ ghi nhận doanh thu KCN đã được đẩy nhanh hơn trong Q4.2023. Cụ thể, chỉ tính riêng trong Q4.2023, IDC đã ghi nhận thêm 24 ha cho thuê KCN, bằng một nửa số với diện tích ghi nhận trong 9 tháng đầu năm 2023. Lũy kế năm 2023, diện tích ghi nhận đạt 73 ha, vượt 3 ha so với dự phóng của BSC. Chúng tôi cho rằng nguyên nhân đến từ việc (i) Thủ tục cấp giấy phép đầu tư cho các khách hàng mới của IDC đã được xử lý nhanh hơn, (ii) Một số hợp đồng cho thuê KCN đã đủ điều kiện để ghi nhận doanh thu một lần nhờ khách hàng hoàn thành nghĩa vụ tài chính.

II. TRIỂN VỌNG KINH DOANH NĂM 2024 1. MẢNG KHU CÔNG NGHIỆP

Diện tích cho thuê chưa ghi nhận lớn sẽ thúc đẩy doanh thu mảng KCN tăng trưởng mạnh trong năm 2024. Cụ thể, tính đến cuối năm 2023, theo ước tính của chúng tôi, tổng giá trị backlog cho thuê KCN của IDC đạt 170 ha, trong đó khoảng hơn 30 ha đến từ các hợp đồng đã kí trong năm 2022, phần còn lại đến từ các hợp đồng đã kí trong năm 2023. Theo đó, BSC kỳ vọng diện tích cho thuê KCN năm 2024 ghi nhận đạt 124 ha (+70% yoy, tăng 29 ha so với dự báo cũ), nhờ (i) Vướng mắc pháp lý được tháo gỡ nhờ thông qua luật đất đai, luật khu kinh tế, khu công nghiệp giúp cho tiến độ ghi nhận cho thuê KCN sẽ được đẩy nhanh hơn, (ii) Diện tích MOUs lớn (138.3 ha) kỳ vọng sẽ chuyển thành hợp đồng chính thức trong năm 2024 do theo chia sẻ từ IDC, quá trình này thường sẽ diễn ra trong vòng 6 tháng – 1 năm.

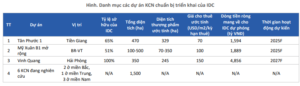

Nguồn cung đất khu công nghiệp mới đang được đẩy mạnh triển khai, sẽ đảm bảo tăng trưởng dài hạn cho IDC. BSC cập nhật tiến độ các KCN trong danh mục đầu tư của IDC như sau:

- KCN Tân Phước 1 (Tiền Giang): Dự kiến sẽ được chấp thuận chủ trương đầu tư trong năm 2024 và bắt đầu cho thuê từ năm 2025. Theo IDC, tỉnh Tiền Giang hiện đang rất nhiệt tình trong việc hỗ trợ triển khai KCN này do (i) Nguồn cung KCN hạn chế tại tỉnh này, với diện tích thương phẩm còn lại chỉ khoảng 180 ha đến từ 2 KCN chưa lấp đầy hết, (ii) Ban lãnh đạo tỉnh kì vọng dự án đến từ một doanh nghiệp lớn như IDC sẽ góp phần thay đổi cơ cấu kinh tế của tỉnh, qua đó thu hút thêm nhiều vốn đầu tư vào địa phương.

- KCN Vinh Quang (Hải Phòng): Đã được hoàn thành quy hoạch 1/2000. BSC kỳ vọng KCN này sẽ đi vào hoạt động từ năm 2027 nhờ (i) Theo IDC, các dự án KCN thường sẽ mất thêm 2-3 năm để nhận được phê duyệt chủ trương đầu tư kể từ khi có phê duyệt 1/2000, (ii) Trong T10.2023, IDC cũng đã góp vốn 550 tỷ VNĐ để thành lập công ty con IDICO Vinh Quang, qua đó cho thấy quyết tâm trong việc đẩy nhanh tốc độ đầu tư tại dự án KCN này.

- KCN Mỹ Xuân B1 mở rộng (Bà Rịa – Vũng Tàu): Đã trình thủ tướng phê duyệt chủ trương đầu tư. Kỳ vọng hoàn thành trong 2024-2025.

2.MẢNG ĐIỆN – DOANH THU PHỤC HỒI NHỜ (1) HIỆU ỨNG EL NINO SUY GIẢM, (2) NHÀ MÁY BIẾN ÁP TẠI KCN HỰU THẠNH TĂNG CÔNG SUẤT.

Mảng thủy điện của IDC sẽ được hưởng lợi từ 2H.2024 nhờ hiệu ứng EL Nino sẽ giảm dần từ tháng 7/2024 và chuyển sang trung tính. Theo đó, chúng tôi dự phóng sản lượng trong năm 2024 của nhà máy thủy điện Dak Mi và Srok Phu Miêng đạt lần lượt 271 triệu KWh và 269 triệu KWh, đều tăng +6% so với cùng kỳ

Sản lượng tại các trạm biến áp dự phóng đạt 1,445 triệu KWh (+4% yoy) nhờ (1) Nhà máy biến áp tại KCN Hựu Thạnh tăng công suất, (2) Hoạt động sản xuất khởi sắc hơn thúc đẩy sản lượng điện tiêu thụ trong các KCN

. Qua đó, BSC dự phóng doanh thu mảng điện của IDC tăng +5% yoy, đạt 3,072 tỷ VNĐ.

3. MẢNG BẤT ĐỘNG SẢN – DỰ KIẾN GHI NHẬN DOANH THU TỪ CHUYỂN NHƯỢNG DỰ ÁN CHO AEON TRONG NĂM 2024.

Theo thông tin từ IDC, công ty hiện đang phối hợp với AEON Việt Nam làm việc với chính quyền địa phương để hoàn thiện thủ tục pháp lý cho hợp đồng chuyển nhượng 21,870 m2 dự án Khu dân cư phường 6, Tân An cho AEON. Khu đất này được chia làm 2 lô, IDC sẽ ghi nhận lần lượt các lô đất này vào KQKD của công ty theo thứ tự hoàn thành thủ tục pháp lý. Tính đến cuối Q4.2023, Aeon đã trả 268 tỷ VNĐ, ghi nhận tại khoản mục người mua trả tiền trước trong báo cáo tài chính của IDC.

Theo ước tính của BSC, tổng giá trị giao dịch của hợp đồng này là 437 tỷ VNĐ và mang về lợi nhuận trước thuế khoảng 324 tỷ VNĐ cho IDC.

III.DỰ BÁO KẾT QUẢ KINH DOANH

BSC điều chỉnh dự báo kết quả kinh doanh năm 2024 của IDC so với Báo cáo cập nhập gần nhất như sau:

- Doanh thu thuần tăng 8% lên 9,298 tỷ VNĐ (+28% yoy) nhờ (1) Tăng diện tích ghi nhận cho thuê các KCN lên 124 ha (tăng 29 ha so với dự báo cũ) và (2) Tăng doanh thu mảng điện +6% do (i) Hiệu ứng El Nino dự báo suy giảm từ T7.2024, (ii) Sản lượng điện tại trạm biến áp trong các KCN gia tăng nhờ hoạt động sản xuất phục hồi.

- Biên lợi nhuận gộp tăng từ 36% lên 40% chủ yếu nhờ tăng biên lợi nhuận gộp của mảng KCN từ 49% lên 55% do ghi nhận doanh thu nhiều hơn từ KCN Phú Mỹ có biên lợi nhuận gộp tốt (63%).

- Doanh thu tài chính giảm -15% do (i) môi trường lãi suất giảm, (ii) giảm lượng tiền gửi và đầu tư ngắn hạn.

- Qua đó, LNST-CĐTS tăng +19% lên mức 2,116 tỷ VNĐ (+52% yoy), tương đương EPS fwd = 6,412 VNĐ/CP, P/E fwd = 9.2x, P/B fwd = 3.4x

IV. RỦI RO

- Rủi ro không thể ghi nhận doanh thu một lần tại các KCN đang vận hành do khách hàng không hoàn thành nghĩa vụ tài chính (90% giá trị hợp đồng) trong thời gian 12 tháng.

- Quá trình phê duyệt đầu tư dự án KCN có thể bị kéo dài do các vướng mắc về thủ tục pháp lý.

V. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

So với Báo cáo cập nhật gần nhất, BSC thay đổi khuyến nghị từ NẮM GIỮ sang MUA đối với cổ phiếu IDC nhờ (1) Chúng tôi nhận thấy tiến độ ghi nhận doanh thu đất KCN đã có sự cải thiện kể từ Q4.2023; trong khi (2) Giá trị backlog cho thuê KCN lớn (ước đạt 170 ha vào cuối năm 2023), kỳ vọng sẽ thúc đẩy lợi nhuận của IDC tăng trưởng mạnh mẽ trong năm 2024.

Chúng tôi điều chỉnh tăng giá mục tiêu của IDC lên mức 65,700 VNĐ/CP (+25% so với báo cáo trước, Upside 19% so với giá đóng cửa ngày 12/03/2024, đã bao gồm tỷ lệ cổ tức tiền mặt 7%), thông qua (1) Bổ sung 2 KCN Vinh Quang và KCN Mỹ Xuân B1 mở rộng vào trong định giá. Chúng tôi áp dụng tỷ lệ chiết khấu 50% đối với 2 KCN này để phản ánh rủi ro tiến độ triển khai các dự án kể trên chậm hơn so với kì vọng, (2) Gia tăng tốc độ ghi nhận doanh thu cho thuê đất KCN, (3) Tăng định giá mảng điện nhờ (i) điều kiện thủy văn thuận lợi hơn và (ii) công suất nhà máy thủy điện Đakmi 3 tốt hơn so với kì vọng.

Anh (Chị) muốn mở tài khoản tại SSI liên hệ em Huyền 0353899153 hoặc nhấn tại đây (mã ID của em Huyền 1378)

Chúc Anh (Chị) giao dịch thành công.

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công