Tin cập nhật:

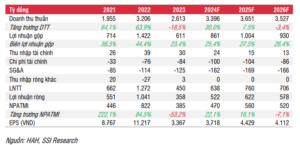

HAH gần đây đã điều chỉnh kế hoạch kinh doanh cho năm 2024, với LNST của cổ đông công ty mẹ cao hơn 55% so với kế hoạch đầu năm, tương đương 450 tỷ đồng. Ngoài ra, công ty đã công bố kế hoạch mới mua một tàu size Panamax (3.500-5.000 TEU). Theo HAH, công ty đang đàm phán mua lại một tàu với hơn 10 năm tuổi. Nếu thành công, đây sẽ là tàu lớn nhất của HAH sở hữu. Giá thuê cho loại tàu này hiện đang là 30 nghìn USD/ngày cho hợp đồng có kỳ hạn dưới 1 năm, tương ứng với mức biên lợi nhuận ròng khoảng trên 20%. Tàu Panamax có lợi thế vận chuyển hiệu quả ở các tuyến đường thương mại dài hơn, bao gồm cả tuyến đường thương mại nổi tiếng đi qua kênh đào Panama. Chúng tôi cho rằng thương vụ này đóng vai trò thí điểm, để đánh giá tính khả thi và kinh tế của việc tiếp cận thị trường và các đối tác mới. Trong khi đó, kế hoạch lợi nhuận cải thiện chủ yếu được thúc đẩy bởi sự bùng nổ liên tục của ngành vận tải container, trong khi kế hoạch đầu năm được xây dựng theo kịch bản kém khả quan của Q1/2024. Theo đó, thị trường cho thuê định hạn đã đạt đỉnh gần đây vào giữa năm 2024, khiến giá của những hợp đồng thuê tàu được gia hạn gần đây có lợi thế hơn. Trong số các tàu cho thuê, tàu mới xây Haian Opus (1780 TEU) đã ký hợp đồng 2 năm từ tháng 7/2024, với mức 24 nghìn USD/ngày, cao hơn dự báo của chúng tôi là khoảng 20 nghìn USD/ngày. Hơn nữa, dữ liệu thương mại trong tháng 7 và tháng 8 cho thấy khối lượng hoạt động vẫn duy trì đà tăng trưởng, với mức tăng 18% svck, với các tàu Haian Alpha và Beta mới (1780-TEU) tham gia vào đội tàu tự vận hành. Ngoài ra, theo công ty, Lotus Link – thương hiệu vận tải liên doanh với ZIM, được kỳ vọng có thể xóa lỗ lũy kế và bắt đầu sinh lời từ cuối năm nay với yếu tố đóng vai trò then chốt là cước vận tải cải thiện, được thúc đẩy bởi quyết định thêm 1 điểm đến vào hải trình hiện tại của các tàu tham gia liên doanh.

Ước tính lợi nhuận

Mặc dù chúng tôi đã dự báo về một đợt tăng giá mạnh mẽ, việc giá cước vận tải cải thiện mạnh hơn kỳ vọng khiến chúng tôi điều chỉnh tăng giá thuê cho một số tàu và điều chỉnh giả định về tăng trưởng giá cước cho mảng tự vận hành cho phần còn lại của năm 2024 và năm 2025. Lưu ý rằng, chúng tôi chưa đưa các tính toán về tàu Panamax vào trong mô hình cho đến khi có những bằng chứng rõ ràng hơn. Theo đó, đối với năm 2024, chúng tôi ước tính doanh thu và NPATMI lần lượt đạt 3,3 nghìn tỷ đồng và 431 tỷ đồng, tăng hơn 10% so với dự báo trước đó.

Định giá

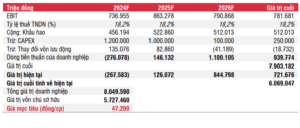

Do chi phí đầu tư tài sản cao trong giai đoạn 2024 – 2025, dòng tiền thuần của hai năm này tương đối nhỏ so với giai đoạn từ năm 2026 trở đi. Do đó, những thay đổi trong dự báo lợi nhuận và dòng tiền chủ yếu trong giai đoạn 2024-2025, chỉ dẫn đến giá mục tiêu tăng nhẹ 0,5% so với ước tính trước. Giá mục tiêu 1 năm theo mô hình DCF của chúng tôi là 47.200 đồng/cổ phiếu, tương ứng tiềm năng tăng giá là 15,8%. Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HAH.

Quan điểm ngắn hạn:

Cổ phiếu HAH hiện đang giao dịch ở mức P/E dự phóng năm 2024 là 11x. Mặc dù tâm lý thị trường trong ngắn hạn có thể bị ảnh hưởng bởi việc điều chỉnh giảm gần đây của giá cước vận tải, chúng tôi cho rằng bất kỳ sự điều chỉnh giá nào cũng có thể mang lại cơ hội tích lũy cổ phiếu, do lợi nhuận quý 3 được dự báo duy trì đà phục hồi mạnh mẽ.

Rủi ro giảm đối với khuyến nghị:

• Ảnh hưởng của tình hình phục hồi của nhu cầu vận tải tới lợi nhuận của doanh nghiệp

• Xu hướng thay đổi của thị trường vận tải biển đến sớm hơn dự kiến

• Lợi nhuận có thể bị pha loãng nếu quyền chuyển đổi trái phiếu được thực hiện

Nguồn: tham khảo công ty chứng khoán

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công