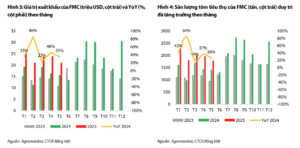

Ngành tôm Việt Nam giai đoạn gần đây gặp nhiều khó khăn khi mức thuế Mỹ dự kiến áp dụng cho Việt Nam cao hơn các quốc gia cạnh tranh trên thế giới. Tuy nhiên, doanh nghiệp FMC vẫn cho thấy chiến lược hợp lý khi liên tục thể hiện sự tăng trưởng mạnh mẽ liên tiếp trong 5 tháng đầu năm 2025. Giá trị xuất khẩu 5T2025 của FMC đạt 115 triệu USD (+41% YoY) nhờsựtăng trưởng mạnh mẽ 38% YoY của sản lượng tôm tiêu thụ.

• Mặc dù giá bán tôm của Việt Nam thường cao hơn đối thủ cạnh tranh, doanh nghiệp Việt Nam như FMC đã có hướng đi mạnh mẽ ở thị trường ngách là sản phẩm tôm GTGT, ví dụ như tôm tẩm bột. Tôm GTGT của Việt Nam chỉ chịu áp lực cạnh tranh trực tiếp với hái Lan nhờđịnh vịsản phẩm chất lượng cao.

• Trong lĩnh vực tiêu dùng thực phẩm, ngoài giá bán, người tiêu dùng rất quan tâm đến chất lượng sản phẩm. Tôm có dư lượng kháng sinh cao thường bị FDA từ chối nhập khẩu. Do đó, chúng tôi tin rằng Việt Nam có thể cạnh tranh tại thị trường Mỹ với vị thế sản phẩm tôm giá trị gia tăng (GTGT) chất lượng cao, thể hiện qua việc chiếm 37% thị phần tôm GTGT tại Nhật Bản.

• Mặc dù rủi ro thuế quan từ Mỹ và giá tôm nguyên liệu neo cao do tình hình dịch bệnh tiếp tục gây khó khăn cho ngành tôm nhưng chúng tôi kỳ vọng FMC sẽ dễ dàng thay đổi thị trường khi mức thuế tại Mỹ không có lợi. Từ đó, LNST Cty Mẹ của FMC ước khoảng 308 tỷ đồng (+1% YoY), tương đương giá mục tiêu dài hạn là 48.000 đồng và khuyến nghị MUA.

KQKQ Q1/2025 vượt trội hơn toàn ngành

Giá trị xuất khẩu ngành tôm ghi nhận sự tăng trưởng mạnh mẽ ở tôm thẻ trong khi mảng tôm sú có phần thấp hơn. Giá trị xuất khẩu tôm thẻ lũy kế 3T/2025 đạt 539 triệu USD (+9% YoY) nhờ sản lượng tăng 3% YoY và giá bán tăng 6% YoY. Giá trị xuất khẩu ngành tôm sú lũy kế 3T/2025 đạt 72 triệu USD (-6% YoY) do sản lượng giảm 4% YoY và giá bán thấp hơn cùng kỳ 2%.

So với mức tăng trưởng của ngành tôm thẻ và tôm sú, doanh nghiệp FMC thể hiện hiệu quả vượt trội. Doanh thu Q1/2025 tăng trưởng mạnh 36%, đạt 1.990 tỷ đồng, nhờ sản lượng tôm tiêu thụ đạt 6.119 tấn (+43% YoY). Tuy nhiên, LNST CTM chỉ đạt 29,6 tỷ đồng, giảm 40% so với cùng kỳ do chi phí bán hàng tăng vọt 194%, lên 88 tỷ đồng. Lý do như sau:

• Doanh nghiệp tăng xuất khẩu qua Mỹ thay vì qua Nhật (giá xuất khẩu qua Mỹ theo Incoterms là DAP thay vì theo CFR như Nhật) nên cước phí cao.

• Công ty phải ghi nhận chi phí thuế chống bán phá giá và chống trợ cấp, năm ngoái không có khoản này. Sau sự tăng trưởng mạnh mẽ Q1, bước sang 2 tháng đầu Q2/2025, giá trị xuất khẩu của FMC (tôm + nông sản) cũng tiếp tục tăng trưởng 41% YoY, đạt 44,83 triệu USD nhờ sản lượng tôm tiêu thụ đạt 3,7 nghìn tấn (+31% YoY). Lũy kế 5T2025, FMC ghi nhận doanh thu xuất khẩu đạt 115 triệu USD (+41% YoY) so với toàn ngành tôm (thẻ, sú, hùm và khác) ước tăng 28,3% YoY. Từ đó, chúng tôi nhận thấy FMC vẫn có sự lợi thế cạnh tranh nhất định trên thị trường quốc tế.

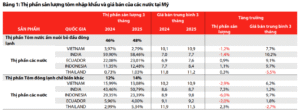

Xem xét số liệu xuất khẩu của NOAA, Mỹ chúng tôi phát hiện ra khả năng doanh nghiệp đã có hướng đi thị trường ngách thông qua việc bán tôm GTGT chất lượng cao và chỉ cạnh tranh trực tiếp với Thái Lan. Bên cạnh đó, yếu tố giá không hẳn là kim chỉ nam quyết định hành vi mua bán khi các sản phẩm có giá rẻ hơn vẫn không chiếm hết thị phần các sản phẩm mắc hơn. Ví dụ như (bảng 1):

• Mảng tôm bỏ đầu đông lạnh (chiếm 48% tổng nhu cầu tôm nhập khẩu tại Mỹ trong 3 tháng 2025), giá bán của Indonesia và Thái Lan hiện cao hơn India nhưng vẫn ghi nhận sự tăng trưởng thị phần sản lượng

. • Mảng tôm tẩm bột đông lạnh (chiếm 7% tổng nhu cầu tôm nhập khẩu tại Mỹ trong 3 tháng 2025) giá bán của Việt Nam neo ở mức cao hơn các đối thủ khác nhưng thị phần Việt Nam trong mảng này vẫn tăng được 2,3%.

• Mảng tôm đông lạnh chế biến khác (chiếm 14% tổng nhu cầu tôm nhập khẩu tại Mỹ trong 3 tháng 2025), Thái Lan lại chiếm được 2,3% thị phần mặc dù giá bán ở mức cao nhất.

Từ thông tin trên, chúng tôi nhận thấy, ngoài yếu tố giá, chất lượng là yếu tố quan trọng đối với các phân khúc khách hàng. Tôm Việt Nam và Thái Lan được định vị ở phân khúc cao cấp, với chất lượng vượt trội hơn các đối thủ nhưng giá tôm nguyên liệu cao hơn do quy trình nuôi khác biệt. Tuy nhiên, về độ đồng đều, kích cỡ và màu sắc cùng chất lượng, tôm Việt Nam nổi bật hơn so với đối thủ. Điều này được minh chứng qua việc Việt Nam chiếm trung bình 37% thị phần tôm giá trị gia tăng (HS Code: 160521+ 160529) tại thị trường khó tính như Nhật Bản trong giai đoạn 2020-2024 và ít bị FDA trả lại hàng ở Mỹ.

Năm 2025, FMC đặt kế hoạch thận trọng với doanh thu thuần là 6.540 tỷ đồng (-5,4% YoY) và LNTT là 420 tỷ đồng ,tương đương năm 2024 tại 422 tỷ đồng. Tuy nhiên, chúng tôi kỳ vọng cho dù thuế quan Việt Nam không hấp dẫn so với các nước đối thủ, FMC vẫn có thể duy trì mức LNST Công ty mẹ khoảng 308 tỷ đồng (+1% YoY) nhờ

• Công ty vẫn vẫn có thể mở rộng qua các thị trường khác như Úc, Canada nhờ kinh nghiệm xuất khẩu qua thị trường khó tính như Nhật thông qua việc định vị sản phẩm GTGT chất lượng cao đi kèm với mẫu mã và size đồng đều.

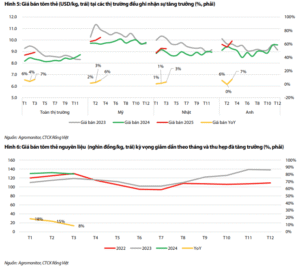

• Giá bán trung bình 2025 của FMC sẽ dễ dàng ghi nhận sự tăng trưởng nhờ mức giá bán nền thấp của năm 2024 hỗ trợ phần nào mức tăng trưởng của chi phí tôm thẻ nguyên đầu vào và chi phí bán hàng cao trong năm nay.

• Mặc dù giá tôm thẻ nguyên liệu vẫn ở mức cao so với cùng kỳ nhưng chúng tôi kỳ vọng giá tôm thẻ nguyên liệu sẽ giảm dần theo tháng và thu hẹp đà tăng trưởng nhờ mùa vụ chính sẽ được thu hoạch trong tháng 6.

Nguồn tham khảo công ty chứng khoán

NĐT muốn hỗ trợ tư vấn xin liên hệ theo thông tin sau:

SĐT/Zalo/SMS: 0353899153

Anh (Chị) muốn mở tài khoản nhấn tại đây hoặc quét mã QR code

Anh (Chị) lưu ý check kĩ thông tin người giới thiệu ID 1378- Nguyễn Ngọc Huyền

Chúc Anh (Chị) giao dịch thành công